刷屏的金融16条,大方借钱不丢人

来源:平湖房产网(www.ph-fc.com) 2022-11-18 09:30:15

摘要:是目前官方能够释放出的,***强支持信号。

01

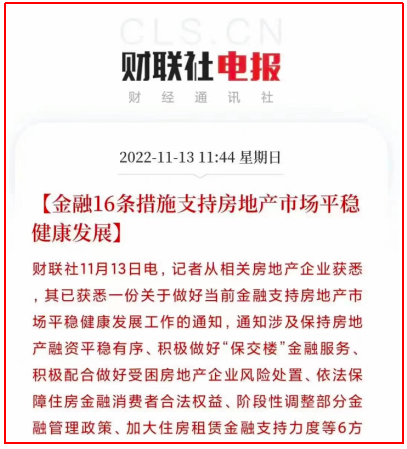

联合出台了16条金融政策,支持房地产市场平稳健康发展。如同犯困时递来的枕头,饿时递来的馒头,“16条”的出现给至暗时刻的房地产市场带来了久违的曙光。

02

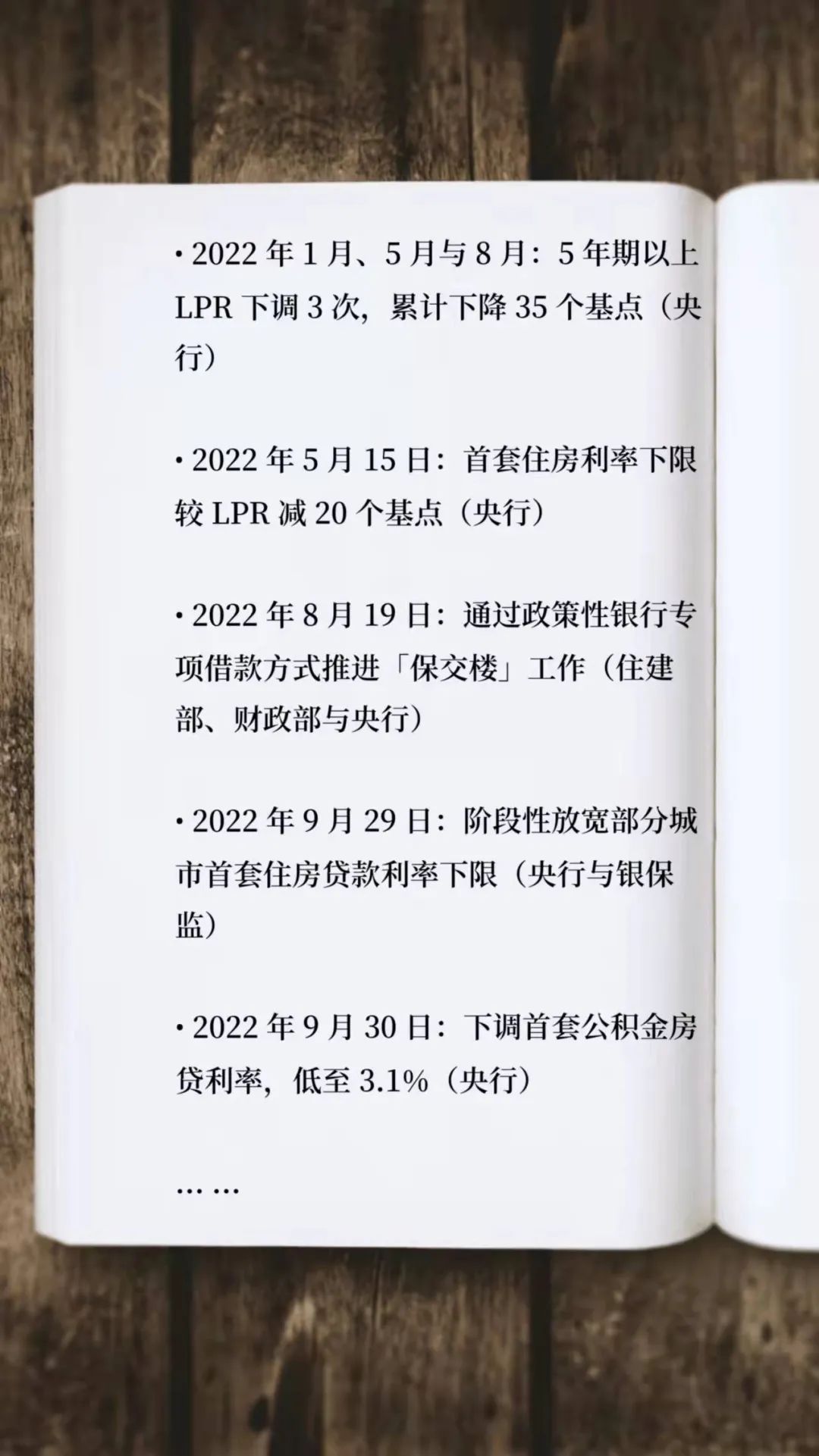

话说前文提到的央行和银保监会,针对房地产市场,今年有过数次表态,也陆续出台政策不少措施。盘点下今年这两个重要金融管理部门的动作,大家可以感受下:没错,这些动作通通是站在消费者、购房者一边,让需求端客户买房减轻负担、吃定心丸。但今年房地产市场遇冷,光解决一个二级市场需求端显然不够,如果供给端的房企没扶持、没信心、没钱,那需求端给出再多的福利也于事无补。更何况,这种没钱没信心传递到一级市场,就是恶性循环,因为在一级市场房企就成了需求端,房企对拿地这事儿再无欲无求下去(主要是没钱不敢有想法),土地供应端日子也不好过。终于,我们等到了,央妈和银保监会这两重要金融管理部门,面对当前房地产市场实际情况,对症下药,精准为房企抒困,也为整个萎靡不振的市场注入强心剂!

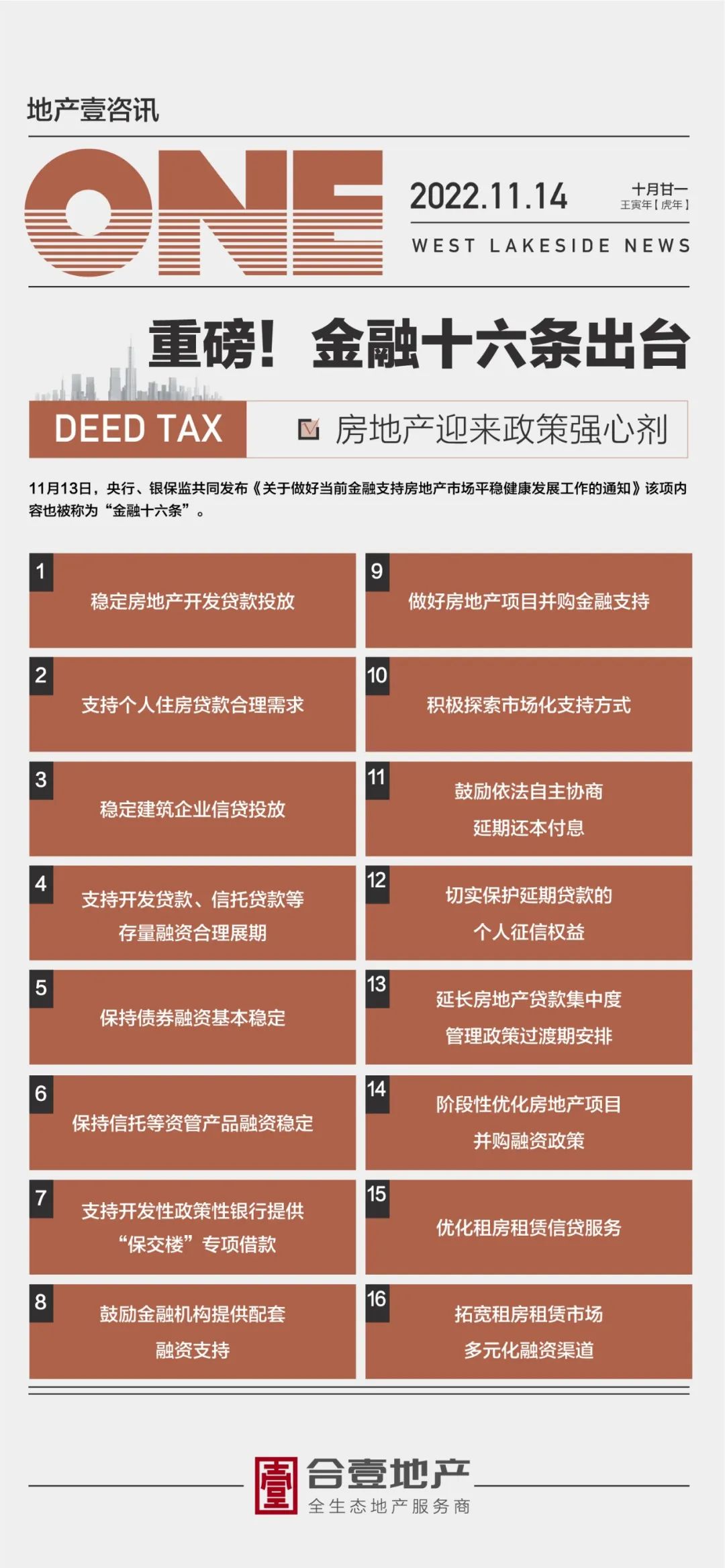

03

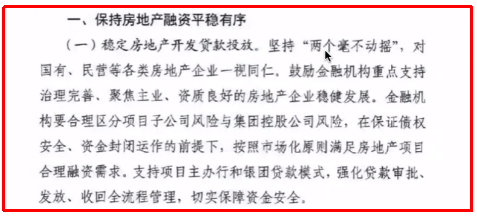

文件3000多字,微言大义,笔者挑几个重点和大家分享下。这意味着,金融管理部门,不再扭捏作态,而是态度鲜明的支持——你懂的,看碟下菜的不仅仅是市井小民,也包括银行这些金融机构。比如,你跟某云、某健林、某家印们能从银行借到钱的金额是不一样的,借钱的成本也是不一样的。同理,房企跟银行借钱,银行也是挑肥拣瘦,对国企央企笑脸相迎,对民营企业就是另一副面孔。即便今年大家都说日子难过,金融机构首选输血对象也是国有房企,以及部分信誉良好的头部民营房企,而其他民企除了自救,又得不到金融机构支持,自然是深陷泥潭,日子难过。如今对国有、民营房企一视同仁,也就意味着金融机构要对房企“雨露均沾”。

04

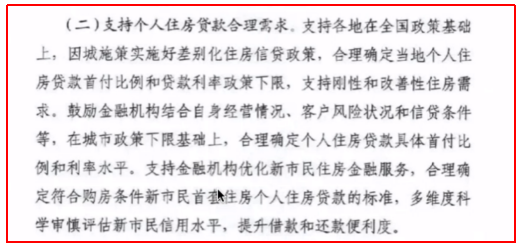

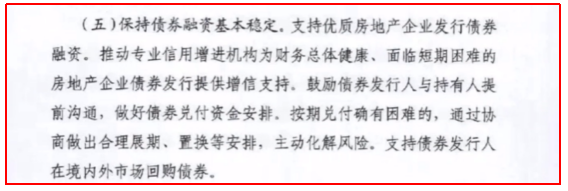

“金融机构要合理区分项目子公司风险与集团控股公司风险……”XX集团在某地的项目停工了,XX集团的股票今天一天暴跌50%,蒸发掉XX亿……问:如果这些房企恰好在你所在的城市有项目在售、在开工,你还敢买这个房企的房子吗?恐怕因为远在天边的风险,多数人也会对近在眼前的项目望而却步。问:那如果你是金融机构,这样的房企要跟你借钱,你借还是不借?出于对风险的合理把控,你大概也是微笑着拒绝了房企的请求。而一旦所有人都这么想,那这个项目没问题也变得有问题了。销售端去化困难资金无法回笼,造房子花钱金融机构借不到钱,项目只好等死。到头来,所谓的“暴雷丑闻”可能只存在于集团公司在某地的单个项目。但人言可畏,一颗老鼠屎坏了一锅粥,让人把整锅粥都当老鼠屎给倒了……现在16条原文中,要求金融机构合理区分项目子公司风险与集团控股公司风险,如果地方上单个项目本身经营正常,那“集团公司的风险”就应该各论各的,一码归一码。笔者以为,这样做可以保护地方上许多被“错伤”、“误伤”的项目,也可以防止大规模的“停工”“烂尾”出现。只要地方上,项目子公司自身够硬,那金融机构就可以放心大胆为他们输血,购房者也可以踏实安心的买房! “合理确定符合购房条件新市民首套住房个人住房贷款的标准……”这话针对的是新市民(即在某地无该地户口的外地人)购房。我在这一条内容里看到了一些严格执行“限购”、“限贷”城市在未来松绑的想象空间。第五条内容中,“支持优质房地产企业发行债券融资……支持债券发行人在境内外市场回购债券”房企短期融资可以靠发债,但为什么之前那些民营房企都倾向于选择海外发债?因为海外发债限制少,时间短,效率高,能够实现即时满足。但海外发债,利率也非常的高,债务到期时候偿付能力不足,就会面临违约,违约影响的自然是信用……不要以为这仅仅割的是歪果仁的韭菜,像海外上市的房企,信用评级一旦被调低,很有可能被机构利用乘机做空股价……房企商誉毁于一旦不说,继而还会更难融资,更难经营,恶性循环。况且丢人丢到国外去,是谁家的孩子管教不严啊?家长脸上也无光。所以说,海外发债,有点饮鸩止渴的意思,扛得住的扛,扛不住的加速凉凉。

本质也是让房企能安心踏实地在国内借钱,别再出去挨“高利贷的宰”。“对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。”以前,金融机构不敢给民营房企借钱,是担心出现坏账,单位和人员要背锅。这也就导致那句“雨天收伞,晴天借钱”被许多银行人奉为圭臬。而房企这边,朱门酒肉臭,路有冻死骨,涝的涝死,旱的旱死。现在的表述就是,大家如果尽力而为了,就不追责了,大家放心借钱出去吧!如果金融机构敢放开手脚去做了,大量的烂尾楼估计很快就可以复工了。

05

限于篇幅,其余内容解读,有机会给大家做成系列视频,再来讲个透。总的来说,这回的新政,涉及开发贷、个人贷、存量融资展期、信托融资、债券融资、保交楼专项借款、保护个人征信、延长贷款集中制、住房租赁金融等多个领域。地产上下游,从建筑行业贷款到房企开发贷、个人房贷,再到租赁行业融资,面面俱到,受益匪浅。地产板块相关概念股,从上周五到本周二,已经连续大涨三天。从去年的打压,到如今央妈联合银保监会,为房地产打call,大大方方谈借钱。房地产没想到被暴打2年后,突然get到八方支援,大伙排着队给自己输血!政策松了,输血来了,甚至防疫也变化了,地产总不能继续借口没钱,奄奄一息躺平吧?金融16条,在笔者看来,是目前官方能够释放出的,最强支持信号。约等于扯着大喇叭喊,能用钱解决的事儿都不是事儿,有事儿您说话!而未来,实际执行力度,很有可能比肩08年经济刺激计划。行文至此,二级市场需求端的朋友们,知道该怎么做了吗?

免责声明:本网部分文章和信息由相关主体或人员提供,本网刊登并不意味着赞同其观点或证实其内容的真实性。如涉及真实性等问题,请立即联系管理员,我们会予以更改或删除相关文章,保证您的权利。对使用本网站信息和服务所引起的后果,本网站不作任何承诺。本资料涉及图片、音频素材均来自于网络,仅供文章渲染所用,不作为其他任何用途,如涉及侵权请联系我司删除。