最近楼市动作不断,先是公积金+商业利率双双下调,再是开放“二手房带押过户”,再到部分一线城市放宽限购......

不久前,又有传言广州推出了一项房贷创新举措——“30年房贷,先息后本”

我们都知道在办理按揭贷款的过程中,银行往往会给出两种还款方式供选择,一种是“等额本息”,一种是“等额本金”。

等额本金:每月还款金额不同,首月还款最多,之后每月递减。其中每月还款本金不变,利息逐月随本金的减少而减少,适合计划提前还贷且还贷能力较强的购房者。

等额本息:每月还款金额不变,其中还款的本金逐月递增,利息逐月递减,总利息要高于等额本金,适合收入稳定,还贷能力一般的购房者。

其实,除此之外主流的还款方式还有一种,那就是“先息后本”。

什么是“先息后本”?

“先息后本”,是指先还利息,到期后一次性偿还本金的还款方式。

这种还款方式本身并不新鲜,以往常应用于银行的经营性贷款和抵押类贷款中较多,且贷款年限也不会太长,一般不超过10年。

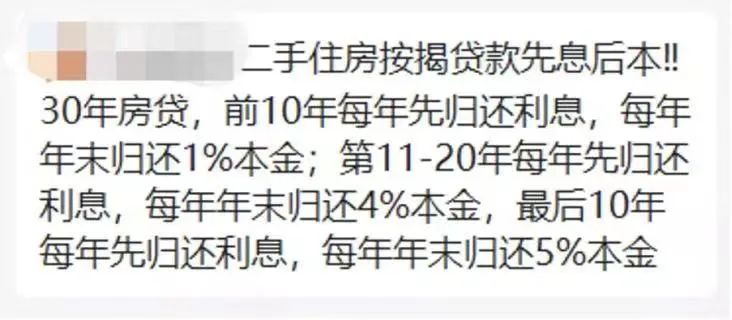

本次广州新政的创举在于,将“先息后本”的还款方式应用到了房贷当中,且时间最高延长到了30年。

“先息后本”有什么不同?

作为继“等额本金”与“等额本息”之后的第三种还款方式,“先息后本”可以大大缓解借款人的还款压力,提高贷款资金的实际使用效率。

但缺点也很明显,“先息后本”也是三者中利息最高的。

我们以4.3%利率100万元30年按揭贷款为例,比较三种还款方式的区别——

可以看出来,“等额本息”相较“等额本金”总利息更高,需多还13.47万元,但相对前期的还款压力要更小。

同样的条件,“先息后本”则分为三个不同阶段,1-10年、11-20年和21-30年,分别对应着不同的还款本金,整体月供呈递减趋势。

具体看下表:

“先息后本”30年的总利息合计约83.85万元,比“等额本息”高了约5.7万元,比等额本金高约19.17万元,从利息这个角度来看差距还是比较明显的。

同时,首年月度还款额仅为3583元/月,远低于“等额本金”首年6000+元/月的还款额,同时也低于“等额本息”的4948元/月,月供上确实压力少了不少。

什么样的人适合“先息后本”?

首先“先息后本”的还款模式本身就是从经营贷、抵押贷脱胎而来,自然最适合的人群还是那些对现金流要求较高的个体户与私人企业主。

其次,“先息后本”同样也适合于一部分自由工作者和有潜力的年轻人,再者就是投资者。

第一,自由工作者大多以项目时长为结薪周期,不同的项目有长有短,无法像普通坐班职工那样每月有稳定的工资进账。

第二,对于未来期望值较高的年轻人而言,自身拥有较大、较快的成长空间,前期较为宽松的还款条件能够帮助他们提前买房的同时还能够确保一定的生活质量。

第三,”先息后本“也是许多有投资实力的购房者的首选。不得不说“先息后本”能够很好的为“炒房客”减轻短期持有的经济负担。

除了以上特定人群之外,笔者认为“先息后本”相较于传统的还款方式而言,仍是一个相对小众的选项,并不适合绝大多数人。

就平湖的购房习惯来看,大多刚需家庭即便买了房贷了30年的款,但还是有着提前还款的计划,因此,对于普通人在确保自身还款能力的前提下,还是尽量选择总利息较低的还款方式为佳。

结语

其实今年以来,随着各地楼市相关政策陆续放宽,不少曾经的贷款模式也“重返江湖”,引发了不少争议。

从此前沸沸扬扬的“接力贷”到“循环贷”、“存抵贷”等五花八门的贷款产品,也开始慢慢浮出水面。

除了各种名目的贷款方式以外,各地的信贷政策也开始逐步趋于宽松,包括像平湖近期适行的“带押过户”。

这一波波接踵而来的楼市松绑政策,也从侧面反映了一些问题:目前的市场,仍需要大量宽松的信贷政策支持,当前的松绑力度还未能达到市场预期。

所以,你觉得这种“先息后本”的还款方式怎么样?你愿意尝试类似的房贷还款方式吗?