提前还房贷,是「聪明」还是「糊涂」?

来源:平湖房产网(www.ph-fc.com) 2022-06-02 10:10:24

摘要:无债一身轻。

01

我敢打赌,即便没买过房,但只要你关注过房子,就一定对上面这句话不陌生。这句话犹如地产圈的“没吃过猪肉好歹见过猪跑”,流传甚广,影响甚深。从传播学的角度,这种理论符合拉扎斯菲尔德的“二级传播”,受众在专家影响下,被不断洗脑,注入以下观点:房贷是普通人这辈子能从银行借到的利息最低、金额最大、时间最长的一笔钱!一定要珍惜!

02

至少在过去20多年商品房发展历程来看,专家们的观点真的撑住了。外部环境、经济形势、营商氛围、主力购房人群、收入预期等等因素都发生了变化。上个月有篇爆文叫《除了XX没人关心经济了》,但我想此刻,除了未成年人,所有人都在关心经济。

钱袋子瘪了,薪水降了,裁员优化潮又来了,哪怕是曾经令人向往的大厂都不例外。

根据“网信中国”发布的一则数据,自2021年7月至2022年3月中旬,腾讯、阿里巴巴、字节跳动、美团、拼多多、快手、百度、京东、网易、微博、哔哩哔哩、蚂蚁集团等12家企业总离职人数21.68万人。而国家统计局官方公布的4月失业率数据:4月全国城镇调查失业率升至6.1%,青年失业率18.2%创新高!还有今年应届毕业生的就业困境:2022年毕业人人数首次超千万(1076万人),多数人面临毕业即失业的境遇。说白了,打工人要么失业,要么降薪,大学生索性连工作都找不到。手中没钱没粮了啊!我们再看大家存闲钱最方便的通路——余额宝,最新的7日年化收益不过1.7%。而过去比较稳妥的理财产品、货币基金的收益,能有个4%就不错了。

一边是收入预期下降,一边是房贷这样雷打不动的刚性支出。举个例子,同样100块,你贷100块,借款利息是5点多,而你把100放在这些稳健理财产品中,收益是4,那么一年下来,你手握100,还亏掉1块钱。如果按照30年来算,你100块就亏成了70都不到。所以如果你手头有余钱,投资收益又跑不赢房贷利息情况下,提前还贷,当然合理!

03

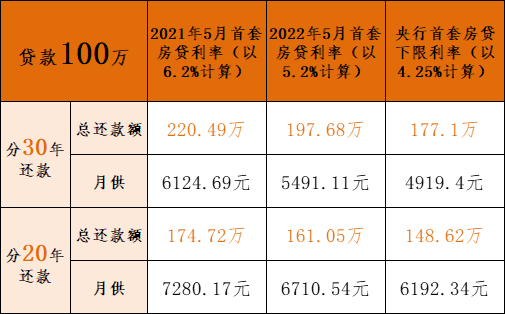

再算第二笔细账,我们会发现房子买在利率高位的朋友,属实有点惨!我们的表格更新后也就变成了这样(照例按照等额本息方式进行统计):这意味着,贷同样的100万,如果老老实实还上30年,利率6.2%的购房者和利率4.25%的购房者,总还款额差了43万多,月供也相差了1200块。虽说LPR下调对与存量贷款的朋友也是利好,但这个力度实在有限:

不算帐不要紧,一算账心态更不平衡了:赚的少了,供的不变,跟新人比较还多还那么多利息……想来想去,也只有选择提前还款,才能避免自己在错误道路上越走越远~

04

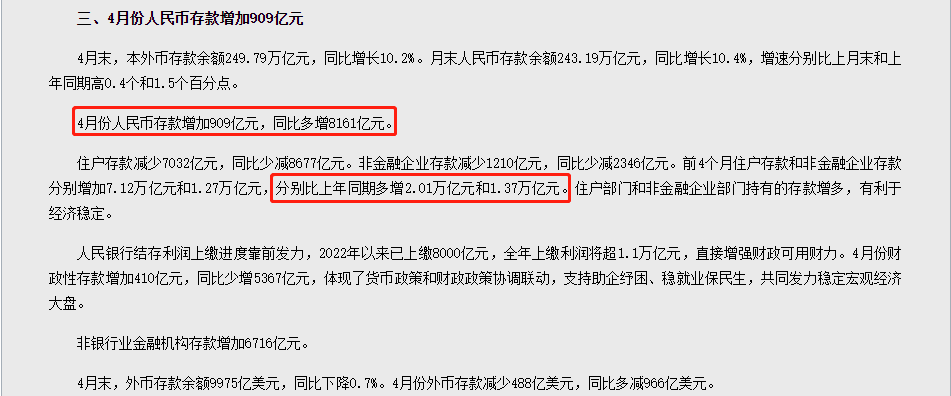

在5月中旬公布的4月金融统计数据报告中显示,住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。而另一边,是4月份人民币存款增加909亿元,同比多增8161亿元。前4个月住户存款和非金融企业存款分别增加7.12万亿元和1.27万亿元,分别比上年同期多增2.01万亿元和1.37万亿元。数据说明了一点,即便房贷利率都快被打到新低,但现在的人,对于贷款买房,越来越谨慎了!

05

越来越多的年轻人,在小红书、微博、抖音等平台,晒出自己提前还款信息或者结清证明。

当然网上也有许多对于提前还贷错误的知识普及,什么第几年提前还房贷最合适,找哪个银行提前还房贷最省钱,大家笑笑就算了,因为实操过程中每个人的情况、每个地方、每家银行都是不一样的。甚至提前还一部分,还有月供不变年限缩短和年限不变月供减少这样的选择,这里头门道又截然不同。大家如果有兴趣可以添加笔者微信,或者持续关注我们平湖房产网。提前,无债一身轻,但是手头没钱了。不提前,手中有粮心里不慌,但利息压力确实是大。以上内容,都仅针对工薪阶层而言,土豪朋友请自动忽略。最后,提前还贷到底沙雕与否,不在于别人的评价,每个人必须结合自己的实际状况,才能做出最适合自己的选择。

免责声明:本网部分文章和信息由相关主体或人员提供,本网刊登并不意味着赞同其观点或证实其内容的真实性。如涉及真实性等问题,请立即联系管理员,我们会予以更改或删除相关文章,保证您的权利。对使用本网站信息和服务所引起的后果,本网站不作任何承诺。本资料涉及图片、音频素材均来自于网络,仅供文章渲染所用,不作为其他任何用途,如涉及侵权请联系我司删除。