01

乍看之下,房子卖的越贵越好,当然是接受买家A的出价比较理性。

但实际操作中,如果张三选择了买家A,那么之后他要经历的过程可能是这样的:

1、张三先借钱还清自己在银行的80万房贷,解除自己的抵押(其中60万可以是买家A 的首付,但还有20万的缺口需要张三找过桥资金)

2、买家A备齐所有资料,办理房贷、完成过户,等待银行140万贷款审批

3、银行140万审批通过,有额度进行放款,钱打给张三,交易完成

仅仅这三个步骤,实操中大约需要一两个月,碰上银行额度紧张可能还得等上更久。

别忘了张三此刻背着还贷的过桥费,过桥费还附带着利息等费用,买家A的贷款却迟迟没批下来,张三卖房是为了解燃眉之急,如今一波还未平息一波又来侵袭,那可真是应了网络用语——

让本就不富裕的家庭雪上加霜!

02

传统的二手房交易中,存在抵押的房子上市交易,卖家需要“先还后卖”,碰上个同样贷款买房的买家,那么双方来回奔波时间之长、手续繁杂成本之高、资金安全方面的顾虑,都是极大的痛点。

这也是为啥很多二手房交易,明明房价谈的差不多了,在付款这件事上难以达成共识的原因所在。

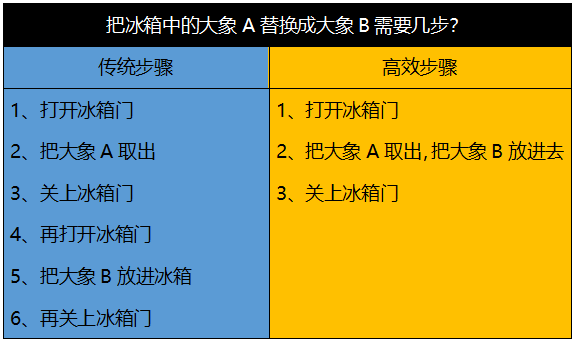

整个过程打个赵本山小品中名梗的比方,大概是这样的:

一直以来就有不少人呼吁简化二手房的交易流程:

既然卖家当初买房用杠杆,买家现在买房也想用杠杆,那为啥不能无缝衔接呢?

过户中额外的资金成本太高,而且存在资金安全风险,就不能降低下二手房入市的‘门槛’和流通成本吗?

有没有一种不用提前还贷就能过户的操作,来提高效率呢?

答案当然是肯定的,很多城市今年开启了“带押过户”的全新探索!

03

“带押过户”,顾名思义,贷款尚未还清的抵押房产在上市交易的过程中,不需要先从银行解押,只要买卖双方与银行达成一致后,买方和新贷款银行将房款打到资金监管账户中,待办理完不动产过户登记手续后,监管资金将直接打给原抵押银行和卖方。

事实上,2021年1月1日开始实施的《民法典》中,第406条就有清晰表述:

抵押期间,抵押人可以转让抵押财产。当事人另有约定,按照其约定。抵押财产转让的,抵押权不受影响。

《民法典》创设抵押财产可自由转让的新制度,其实就是解决了前文所述那些痛点,大大促进了市场交易,简化了交易程序及降低了交易双方的法律风险。

也给“带押过户”提供了法律基础。

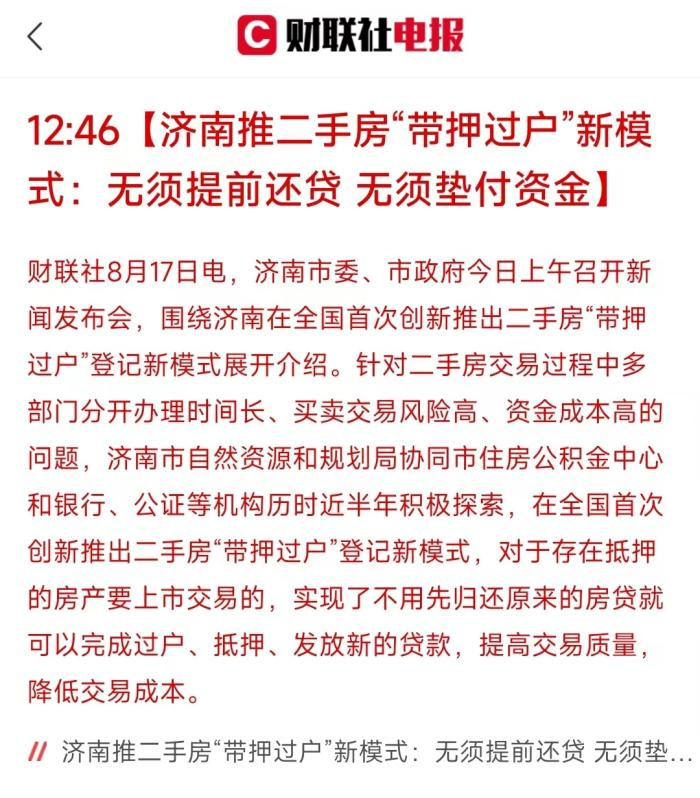

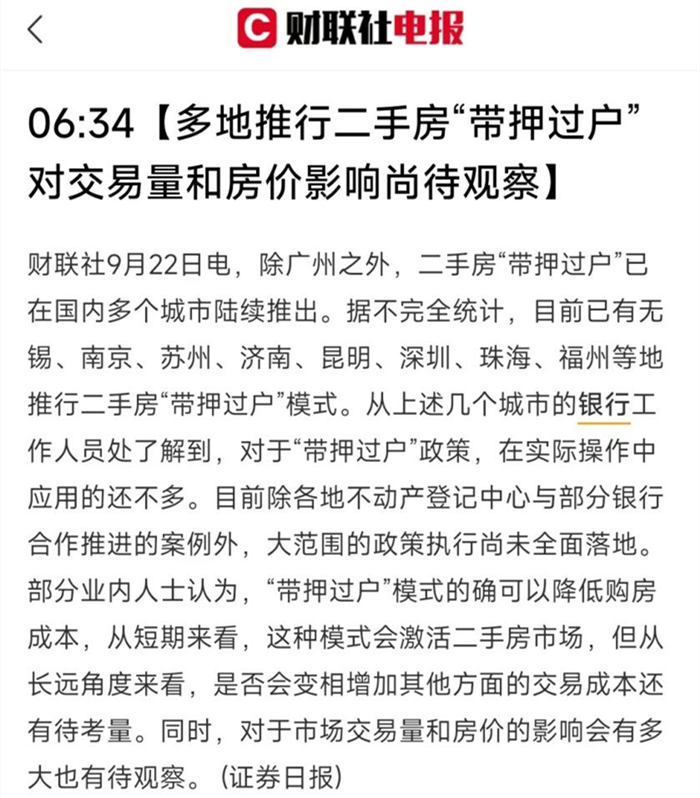

2022年的8月份开始,无锡、南京、苏州、济南、昆明、福州、佛山等二线城市,广州、深圳等一线城市,都加入了探索“带押过户”的队伍当中。

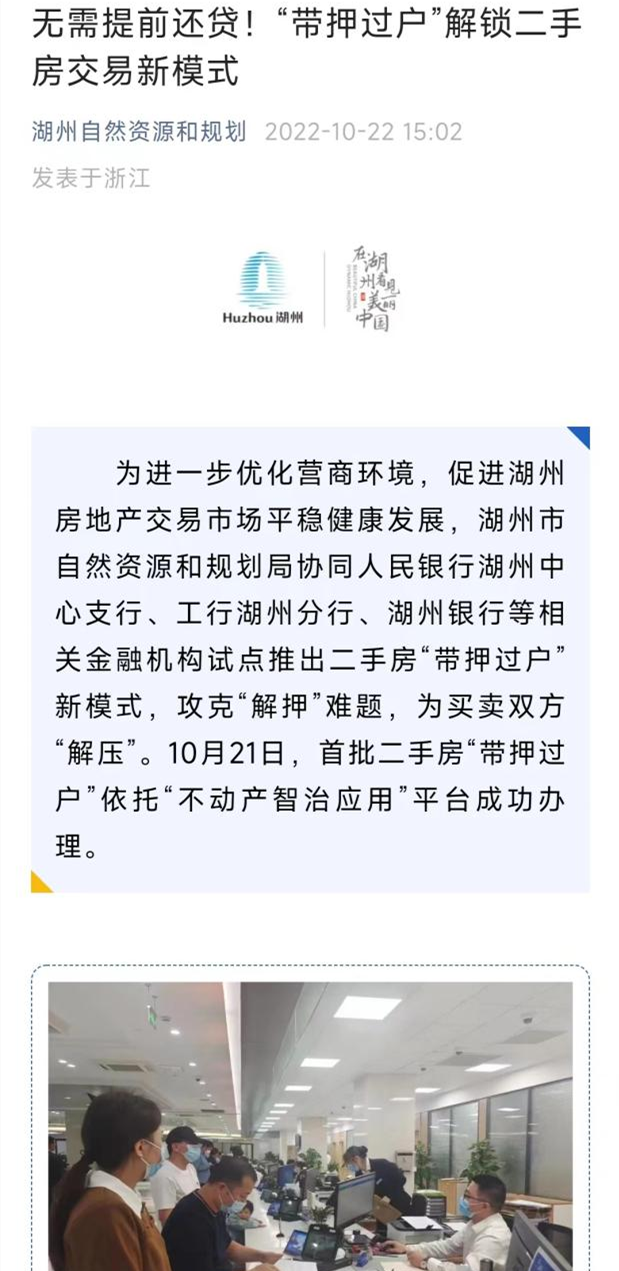

进入十月,浙江的宁波、丽水、温州苍南、湖州等地,也陆续试点带押过户新模式……

正当大家期盼着嘉兴何时出台“带押过户”政策时,10月24日晚,《读嘉·财经》发文,嘉兴首笔二手房交易“带押过户”已于日前顺利完成试点!

04

从披露的试点结果看,嘉兴的“带押过户”流程上十分便民。

“一次申请,全部搞定”,让卖方交易成本大大降低,买方可一次性完成房子过户、重新抵押并获得新的住房按揭贷款。

就嘉兴这次试点的交易案例来说,

从卖家提出“带押过户”申请,到拿到房款,全程仅用时3天,可谓无比高效。

当然,带押过户作为新生事物,试点城市都还处在探索阶段。

譬如先前南京试点阶段,“带押过户”要求买卖双方贷款银行一致,否则不予支持;等到宁波试点时候,买卖双方贷款已经可以是不同银行了。

可见,“带押过户”的尝试也处在一个不断优化的过程当中。

从宏观层面看,“带押过户”还有助于盘活二手房资源、加快二手房流通、以二手房交易活跃带动一手房交易活跃。

结合今年商贷利率,公积金利率端的动作,“带押过户”必将成为未来一段时间刺激市场的全新重要手段之一。

平湖何时试点“带押过户”,又会有哪些进步措施,能否给二手房市场注入全新的活力?

我们将持续为您关注!