4个信号!楼市筑底,反弹可期。

来源:平湖房产网(www.ph-fc.com) 2022-07-14 10:00:59

摘要:有钱,可以买房了。

许多司机听说我是从事地产工作,都会立马开启咨询模式。毕竟中国老百姓70%资产都在房子里,每个人都有一肚子问题。尤其是当下!对我而言,这也是和一个个真实案例面对面交流的机会。经常半小时车程结束后,司机&我都受益匪浅。

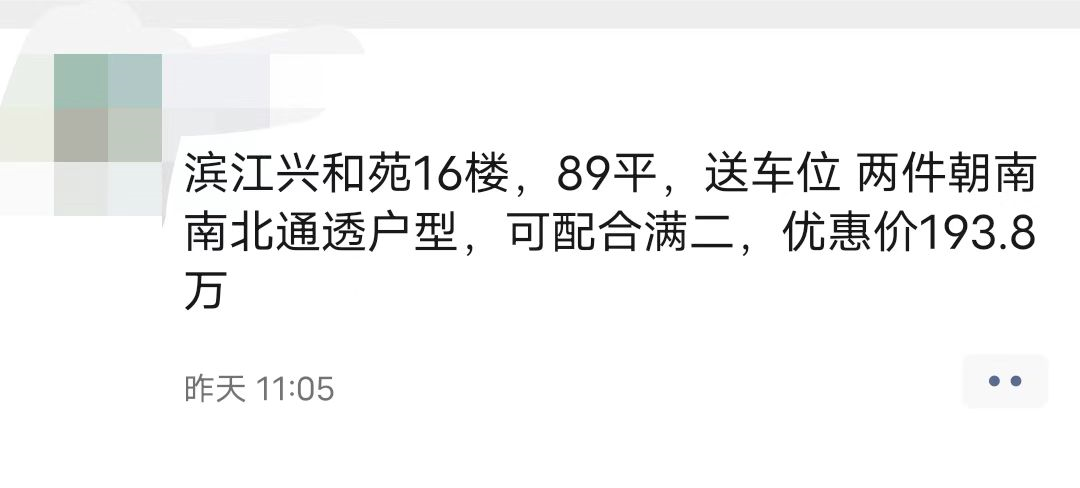

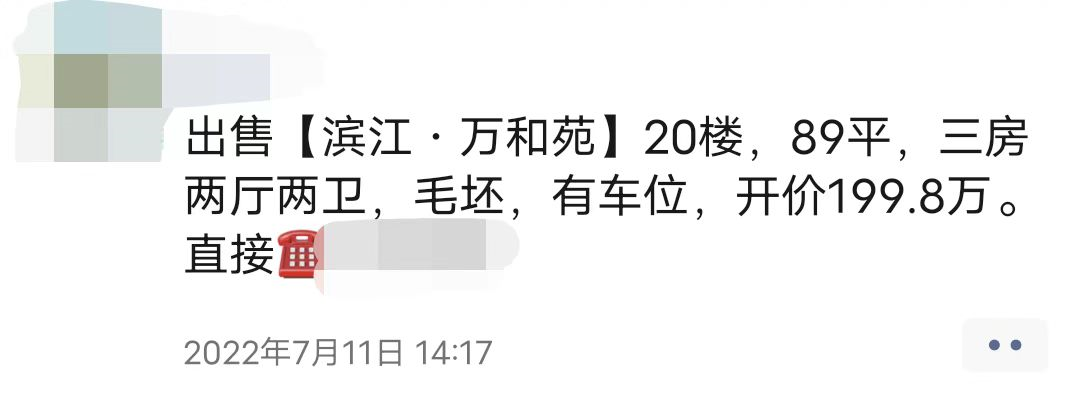

他在2021年的时候,入手了一套南市滨江的二手房。89的小户型,算上中介费、交易税等合计约270万。而今年同小区二手挂牌价画风如下,好楼层房源200以下可选择余地一大把。还只是开价,实际成交价应该更低一些。等于,1年“亏了”70万+,只因2021年买了一套房。

像A先生这样的人,不论是在嘉兴还是平湖,都有很多。

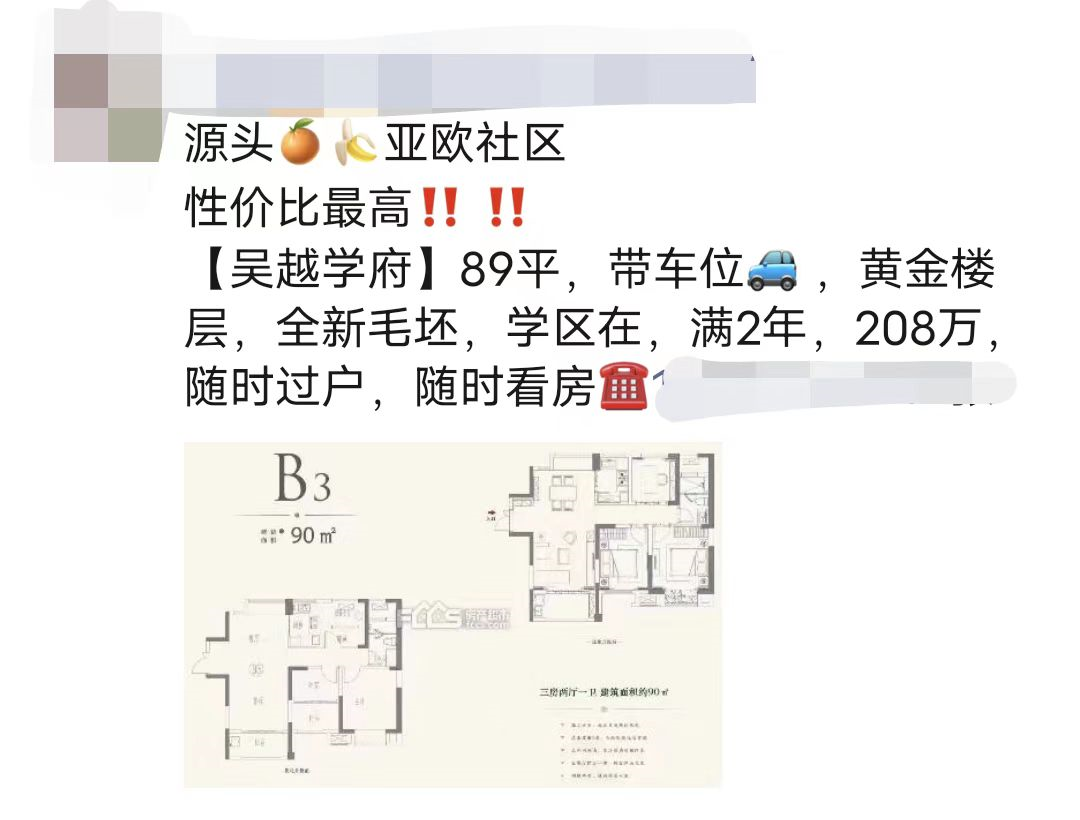

例如,科技城一个备受争议的红盘。吴越学府89小户型,2021年在二手市场曾创下290万+的成交价。算上税费等后超300万+。

如今满二挂牌价,只有208万。相差80万+。

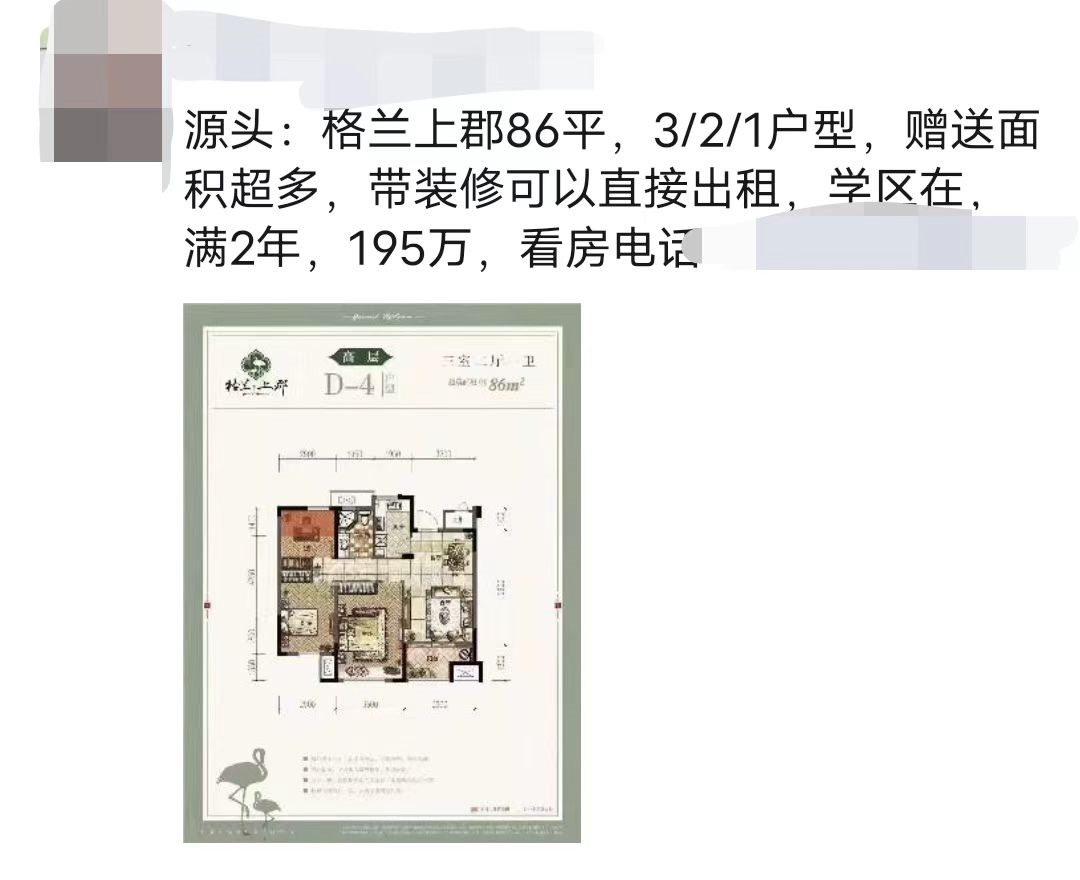

格兰上郡的86㎡在去年3月,一套低楼层房源成交价达到275万。而今天带装修的好楼层,开价195万。同样相差80万。

市场上近期的二手房和去年同时期相比,接近7-8折。相当于降掉了首付。临近金融的安全底限。目前,许多投资客为了降低杠杆,降低每个月还贷压力。首付没了就没了,能脱身就好。但假如房价继续下滑,跌至5折、6折。那很多人或许就选择停贷、违约了。必将引起复杂的金融危机,和社会问题。

这也是为什么各地开足马力,救市措施越来越密集,大有不回暖不罢休的势头。

NO.2

回到A先生们的故事,其实还漏算了一笔账。

去年的房贷利率许多都是基准再上浮的,二套房贷许多都在6-6.2左右。而今年的利率则友好很多,一些银行二套也可以做到4.4-4.6左右。

拉长到30年的周期来看,又是相差了一大笔真金白银。

以贷款180万,30年为例。4.4和6.1的房贷利率下,

月供相差1912元/㎡

支付利息总额相差68.86万

同一个小区的房子,去年买和今年买,房价差和利率差相加高达138万!

让人郁闷的是,目前银行所有房贷优惠政策都是针对新购住房。存量房是不享受的。道理很好理解,买房和贷款都是商业行为。就像你一旦签了房屋买卖合同,买定离手。房价涨跌都和开发商(房东)无关!

利率也是一样。一旦和银行签订了贷款合同,确定了上浮还是下浮的比例。后续的政策就和你无关了。今年所有出台的鼓励刚需和改善的政策、补贴、利好。去年买房的都只能干瞪眼看着。

如果说:去年出台了200条调控政策,今年就出台了500条刺激政策。能用的工具,基本都用上了。

2022年上半年土地成交规划建筑面积18072万㎡,和去年同期相较下跌60.82%。市场供需萎缩严重。将导致未来一段时间内城市新增供应短缺。以平湖为例,2022年1-7月只成交了1宗商品房用地(另1宗为保障房用地)

而2021年的1-7月,共成交了8宗商品房用地(1宗人才公寓用地)。从8宗到1宗,降幅超8成。注定2023年平湖楼市供应小年。且买且珍惜。

综上所述:当下楼市,房价见底、政策见底、土地见底、利率见底……种种信号无不显示,楼市真的筑底了。

免责声明:本网部分文章和信息由相关主体或人员提供,本网刊登并不意味着赞同其观点或证实其内容的真实性。如涉及真实性等问题,请立即联系管理员,我们会予以更改或删除相关文章,保证您的权利。对使用本网站信息和服务所引起的后果,本网站不作任何承诺。本资料涉及图片、音频素材均来自于网络,仅供文章渲染所用,不作为其他任何用途,如涉及侵权请联系我司删除。