楼市短期触底了没?

来源:平湖房产网(www.ph-fc.com) 2022-07-05 16:49:12

摘要:道阻且长 行则将至

01

当下楼市是否已经触底,相信这个话题很多人难以达成共识。

“短期看房地产市场已经触底,恢复是一个缓慢温和的过程”。

郁亮的表态很快荣登热搜,作为地产“老牌龙头”和它的掌舵人,万科和郁亮一言一行,总能影响人们对行业的判断。

2018年秋天,万科喊出“活下去”,警醒不少激进扩张的房企;2020年的“管理红利时代”、2022年初的“黑铁时代”,也都是火到出圈的热词。

与以往“居安思危”言论不同,这次郁亮不再悲观,而是明确告诉大家,行业需要信心只要有光明就要往前走。

突然高调唱多,给行业打气,郁亮底气从哪里来?这回他又预判对了吗?02

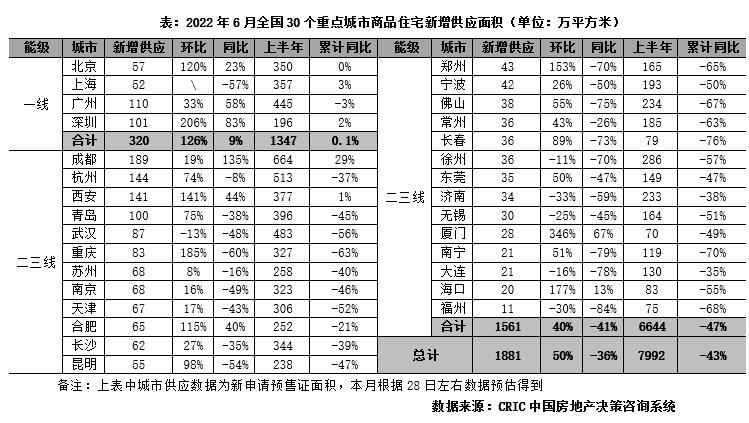

郁亮的依据来自于一组数据:根据各地网签公开数据统计,主要一二线城市商品住宅销售面积1-2月同比下降36%,4月同比下降约6成,但5月情况已经出现好转,进入6月之后环比明显上升。简单科普下,同比就是跟去年此时比,环比则是拿来跟上个月作对比。郁亮给出的数据,简单概括就是今年5月比4月好,6月又比5月好,整体的行情正在迎来反转。我们再看克尔瑞最新公布的两组数据,6月份30城新房供应与成交情况。

新房供应上,北上广深4个一线城市供应量大幅放量,6月整体供应面积320万㎡,较上月大幅上涨了126%,同比也增加9%。上半年累计同比跟去年同期基本持平。尤其北京上海,疫情后迎来大反弹,单月供应量都突破了50万㎡,深圳则一骑绝尘,在6月集中放量,环比大增206%。二三线城市总体也是呈反弹趋势,但环比涨幅不及一线城市。城市与城市间也存在分化。像是西安成都都走出独立行情,不仅新增供应量都在140万㎡+,且上半年累计同比都已回正。

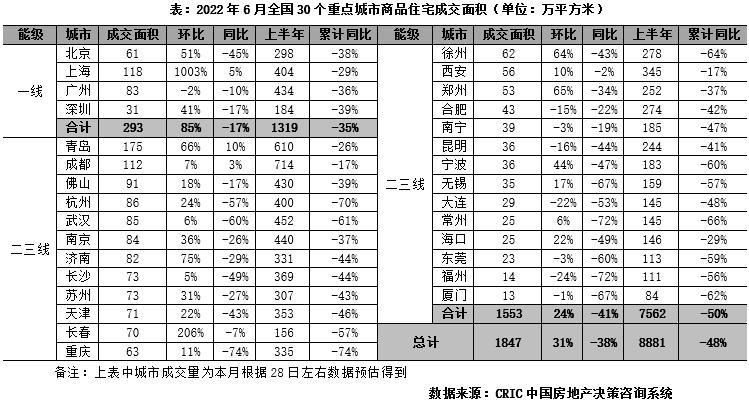

再看成交数据,一线城市6月单月成交面积293万㎡,环比大增85%,当然我们也知道北京上海疫情后迎来补偿性需求释放,所以环比涨幅都超过了50%(上海更是1003%)。26个统计的二三线城市,虽然整个22年上半年累计同比虽然近乎“腰斩”,但受各地出台的利好政策影响,6月环比增长24%。总体也是正处在“复苏阶段”。

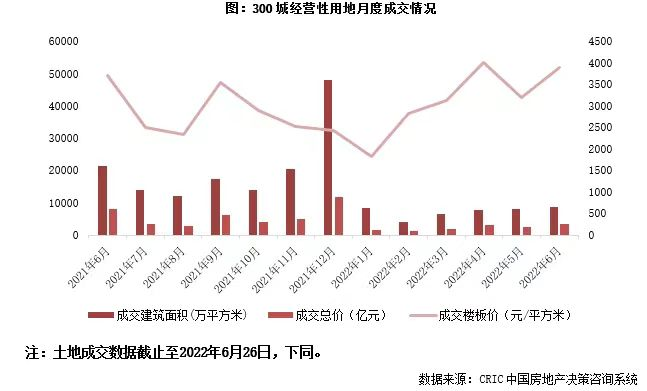

除了新房的供应与成交状况,土拍市场热度我们也不妨关注一下。同样根据克尔瑞的数据,全国300城经营性土地6月总成交建筑面积8834万㎡,环比5月上升了7%。成交总价6月土地成交总金额3446亿元,环比5月增加30%。在表格不能体现的一方面,6月份多个重点城市进行了集中土拍,流拍现象大大减少。像上海、东莞等城市都实现了月内0流拍。而表格统计是截止到6月26日,在6月29日,我们浙江一哥杭州进行了今年的第二轮集中供地,45宗土地,总出让面积2605亩,总建面343.6万㎡,最终结果是全部成功出让,0流拍,总出让金额达到了557.2亿。

03

如此看来,郁亮预测短期楼市已触底,给地产打气不无道理。尤其6月份这个时间节点,并非传统“金三银四”这样的旺季,市场已经展现出了复苏迹象。供求放量,土拍也支棱起来了,一切似乎向好发展。

但是,也有人提出这样的忧虑,而这些忧虑,似乎也是这一轮房地产被调控一通组合拳“打入ICU”后迟迟不能“康复痊愈”的症结所在:

第一,从去年下半年到今年上半年,房企暴雷频出,导致市场信任度缺失,购房者比往年更担心项目交付问题,担心烂尾。当项目能否继续下去比项目质量好坏更让人关切时候,这个市场肯定是不健康的;

第二,很多人买涨不买跌,由于有着“楼盘是不是比我先绷不住要降价”的预期存在,市场整体的观望情绪依旧浓烈;

第三,市场需求和购买力确实在过去几年严重透支,再结合经济形势不够明朗,疫情反复,居民的就业和收入预期都在下滑,首付及月供压力上升。居民对于房子的信心指数已经不复当年,甚至不复过去任意一年。

其实从政策面上看,上半年中央持续加码稳地产,包括推出房产税的出台,降准又降息,态度是非常明确的;地方上也在加紧落地救市政策组合拳,二三四线城市该解禁“限购限售限价”的就解禁,让市场之手来进行最终的调节。

只不过,既然交给市场之手调节,那么当下的反弹究竟是下跌中继,还是筑底后的反转,大概一时半会也确认不了,郁亮也只敢说是短期,到底多短,就这两个月还是近一年?这个郁亮也没说明白。

尤其7、8月份这样的传统淡季,楼市能否延续或突破6月成绩,还是再度趴下,我们只能等更多的数据来佐证这一切。

免责声明:本网部分文章和信息由相关主体或人员提供,本网刊登并不意味着赞同其观点或证实其内容的真实性。如涉及真实性等问题,请立即联系管理员,我们会予以更改或删除相关文章,保证您的权利。对使用本网站信息和服务所引起的后果,本网站不作任何承诺。本资料涉及图片、音频素材均来自于网络,仅供文章渲染所用,不作为其他任何用途,如涉及侵权请联系我司删除。