政府让我在家隔离

小区叫我不要外出

全社会都在喊加油

但是钱从哪里来大家没有说....

这个之前流传甚广的段子,如今正成为大多数人需要面对的现实。

而这次大家显然是笑不出来了,尤其是那些上有老下有小,中有30年房贷的打工人,更是压力山大。

01

这不前两天,网上就热传着一张“市民因疫情影响收入,向银行请求延迟还贷”截图。

而后,相关银行对此进行了回应称:

目前该银行暂无由于疫情减免房贷相关规定。根据该行规定,房贷还款延迟1天会影响征信记录,延迟3个月将会启动诉讼程序,请务必按时归还房贷。

随着该类事件越来越多,“能否延期还贷”话题在持续发酵后,在前两天冲上了网络热议榜,关注度高达2.9亿,网友们更是在评论里吵翻了天。

图源网络

一方面,赞成延期还贷者比比皆是:

图源网络

大家普遍觉得,这波疫情来势汹汹,波及范围广泛,各行各业基本都受到影响。

更有大量人员因为隔离、停工、闭店、被裁员… 收入大受影响,甚至失去了收入来源。

而银行在这两年赚的不少了,在这共克时艰的时候,应该多体谅一下老百姓的不易,延缓房贷还款期限。这对于保障社会稳定和促进消费,都有着重要作用。

相反,如果不让延期,未来恐出现越来越多人迫于无奈而断供房贷。

这不仅影响个体信用和家庭稳定,庞大的“断供潮”反过来也会对银行和房地产带来巨大冲击和深远影响。

因此,“因疫情推迟还房贷”真的有必要引起重视,提上议事日程。

当然,反对者也不在少数:

首先,买房属于个人投资行为,最基本的逻辑就是风险自担,当初买房没考虑到日后的现金流问题,出了事情却要推迟还债,天下哪来这么多好事呢?

也有人提出更深远的担忧,如果因为疫情影响收入了,就要推迟还房贷,那么以后经济不行了、失业了等等。

是不是也都可以要求推迟还贷款,那岂不乱套?

02

要说起来,这两种观点其实都有各自道理,区分谁对谁错没有太多意义。

我们应该聚焦的,还是这件事被拉出来广泛讨论本身:那就是真的有越来越多人,开始还不起房贷了,这又直接带来了法拍房数量的激增。

根据阿里拍卖平台的数据统计,2019年全国法拍房约50万套,2020年增加到约127万套,2021年拍卖总量已超过170万套!疫情影响的2年里,直接翻了3番还多!

图源网络

如无意外,在疫情肆虐的2022年,这一数字还将进一步上升。

这一套套法拍房的背后,除了资金链断裂的炒房客不值得同情,还有不少辛勤工作,靠血汗钱勉强上车的打工人,这些人是比较惨的。

就像更早时候新闻报道那位买了燕郊房的白领,后因断供和房产跌价,不仅房子被法拍,半生积蓄化为乌有,还倒欠银行几十万。

这样看来,为了尽可能避免以上惨剧,似乎现在大家迫于压力,求助银行适当延期还房贷,还是在情理之中的。

而根据民法典第180条相关规定,因不可抗力不能履行民事义务的,不承担民事责任。

疫情,显然是属于不可抗力的一种。

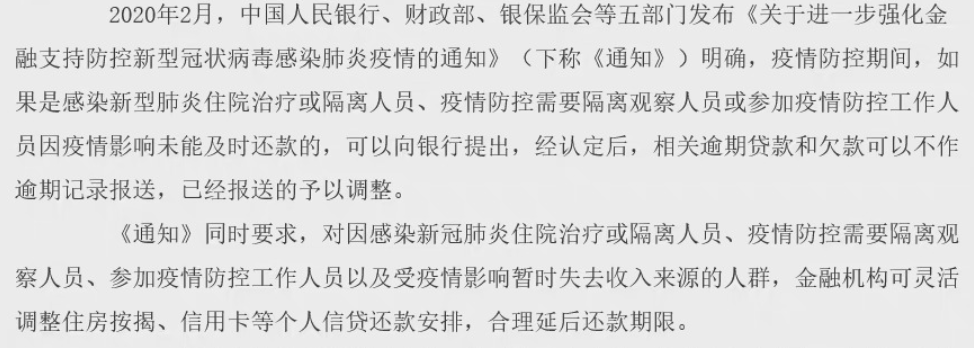

况且这事也不是没有先例,在2020年疫情刚爆发时,就有因疫情治疗隔离,封控人员被允许延期还信用卡、房贷等。

图源网络

既然老百姓迫切需要,那么银行有这个能力么?

绝对是有的,根据前段时间各大银行公布的年报。银行堪称是在疫情期间是少有的赚钱能力只增不减的行业。

六大行在疫情前的2019年赚了1.12万亿,到了疫情之后,利润不但没有降,还保持着两位数的增长,去年赚了1.27万亿,平均每天赚34.79亿元,称得上盆满钵满。

但是话又说回来了,站在银行的角度,即使日子过得很不错,有这个能力延迟,但也不代表它就能给你延迟。

因为本质上银行的钱还是储户的,给你延迟了,那要取钱的储户一旦发生挤兑怎么办?不能因为我赚得多,就要给你延迟。

再退一步讲,根据以往的经验,即使有相关的延迟条例出来,也肯定会伴随着相当严格的审核条件和繁琐的审批流程。

最终很可能发生的情况就是,经过层层筛序后,真正享受延期还款政策的人并没有多少。而真正火烧眉毛的人,早已经等不及去咬牙筹款了。

03

都说时代的一粒灰,落在个人身上,就是一座山。

虽说欠债还钱,天经地义,自己贷的款,当然是要还的。但另一方面我们也有守望相助的传统美德。

现在,渡过疫情难关是所有人的事。在坚决保持动态清零方针,全体国民上下一心的同时,对一部分确实遇到了困难的群体伸出援手,允许TA们通过灵活的制度变通,推迟还房贷,避免生活跌入深渊。

这既是社会稳定的重要保障,也是人世间温情的集中体现。

最后,你觉得有没有必要因疫情推迟还房贷呢?评论区见。