在这个信息大爆炸的时代,讯息越多,问号也越多。今天的内容,源自后台收到的这条提问。

F1.

昨天两条新闻分外吸睛:

其一,2021年全年国内生产总值114.4万亿元,比上年增长8.1%,两年平均增长5.1%。

疫情之下,GDP增速创下10年新高,与世界各大经济体相比增速都名列前茅,牛!

其二,央行下调MLF和逆回购利率10个基点,此举被视作“央妈”放水,市场流动性增加。

不仅沪深股市喜迎上涨,地产人也在朋友圈转发这个讯息。

不过诸位真的看懂这些名词了吗?这些变化对我们买房,还房贷有哪些影响呢?

F2.

MLF,全名“中期借贷便利”,人送外号“麻辣粉”,由央妈在2014年9月创立。

其本质是个货币调节工具,央行可以根据市场实际情况,临时将一笔钱贷给商业银行,到期再收回来。

为啥要临时把这笔钱流向市场呢?

答案就是此刻钱不够花!

理论上货币流通量应该要跟商品流量相符合,生产出来的商品或服务越来越多,货币也应该更多,这样才能产生交易,货币才能流通。

但如果商品服务在增多,流通中的货币却不够,就会产生“钱荒”。

老百姓接触钱的方法更多是跟商业银行产生关系,但商业银行两手一摊说我也没钱,我这儿贷款利率也降不下来。

这时候向市场注入更多货币的重任,就来到了央妈身上。

央妈的18般兵器很丰富,MLF只是其中的一项。

相比起其他一些工具频繁调节可能引起较大的市场波动,MLF的优点在于期限较短,可以在可控的时间范围内,满足流动性需求,引导商业银行降低贷款利率和社会融资成本,发挥中期政策利率的作用。

每个月的15日,投放MLF成为了常态化操作,碰上周末节假日则顺延至节后。

因此MLF可以看成是央妈的“平A技能”。

F3.

这次同步还有个1000亿元的7天逆回购,即央行向一级交易商购买有价证券,并约定T+7日再将有价证券卖给一级交易商。

通俗理解就是资金周转,且周转期限就是7个工作日。但不要小瞧这个操作,你缺钱时候别人正好伸出援手,且这个利率还在下降,友好度不言而喻。

7天逆回购本质也是向市场投放流动性的操作。

所以,这回央妈投放MLF和展开7天逆回购,且利率双降10个基点,目的都是一样的,开闸放水,让更多的钱流向市场,增加货币供应!

对老百姓来说,银行有钱了,自己从银行贷到钱就有望了。

F4.

还有个词,LPR,学名“贷款基础利率”,江湖俗称“两盘肉”。是金融机构对最优客户执行的贷款利率。

在2019年8月,LPR机制进行了改良,定价机制、报价银行数量、LPR品种、报价频率都发生了变化。影响非常深远,包括房地产。

之前LPR的历史不做展开了,我就说改良后,LPR定价将参考公开市场操作利率+各个报价行的加点。

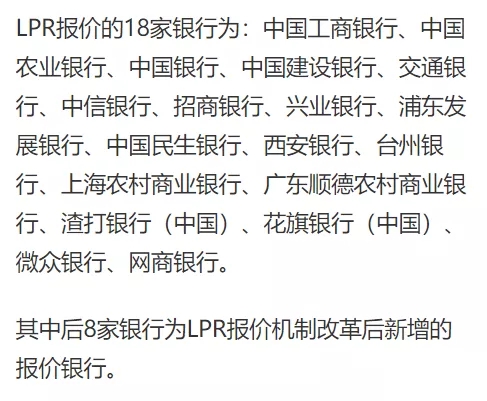

公开市场操作利率,包括但不限于前面说的MLF利率;而各行报价是指综合实力较强的18家商业银行,根据市场实际情况来进行报价。

怎么理解这东西呢?其实就是“央妈”从所有“子女”当中择优选出18个“民意代表”,让他们根据自身资金成本、市场供求、风险溢价等因素,给出自己的加点幅度。最后央妈听取各个子女意见后,经汇总综合考量,再正式公布该月的1年期和5年期LPR。

所以每个月20号,央行都会公布最新一期的1年期和5年期的LPR。

而5年期LPR,也从2019年10月开始,正式替代“房贷基准利率”,成为银行发放房贷,利率定价的“新基准”,“新的锚”。

不过,划重点,你个人房贷利率多少,在你跟银行签订房贷利率那一刻其实已经定下来。银行批给你的房贷,也不是拿着5年期LPR照搬照抄,而是根据最新一期LPR进行加点。

至于加点多少,每家银行执行的政策都不一样,不可一概而论。

有兴趣展开了解的,可以查看我这篇旧文(超链接)。

F5.

前面说了这么多,最后总结一下。

MLF属于政府有形之手,政府用这个工具对货币市场的供给进行调节。可以说影响的是购房人能不能贷到钱。

LPR是金融市场给出的反应市场真实贷款利率的参考值。随市场这个无形之手变化。5年期LPR的高低,会影响到你房贷利率的高低。影响到你加杠杆买房的成本。

MLF利率下调,一定程度上可能会影响接下去20号公布的LPR。

至于本文开头的问题,究竟选择20号前还是20号后办理房贷,其实不必太过纠结,除非你能未卜先知,明确知道接下去5年期LPR一定会下调,且银行加的基点也会减少,这样你推迟到20号之后办理房贷,以后还款确实会更少。

否则,这就好比在犹豫一套房子要不要这个时候入手,要不要这个时候抛出,能不能抄底,能不能卖在最高点一样。大神也只能判断趋势,没人能预测精准点位。

尤其5年期LPR,已经整整20个月没变动,但是银行在执行实际房贷利率时候的加点,早已上上下下起伏好几波了。

所以,我建议有这精力,不如多打听几家银行,哪家有额度,哪家在执行的房贷利率更低,哪家申请房贷时候附加条件更少。毕竟这个确定性更高。

至于开闸放水可能带来最直接的影响,你悟到了吗?