最近,我们公司一个置换房子的同事犯了愁:

原本计划卖掉一套闲置的拆迁房 ,入手平湖某顶豪住区的一手期房。且卖且买,用卖掉二手的钱付新房首付,踩准节奏美滋滋。

不想他卖掉的那套拆迁房,下家付款方式是商贷,银行这边龟速放款,另一边他新买的一手房交完了定金,置业顾问催着速来交首付。

我这位同事表示,节奏完全被打乱了,当初以为二手卖掉一个月内就能拿到尾款,现在看遥遥无期。而一手房这边置业顾问告诉他,再不交首付进行网签,接下去办贷款,利率还要涨。无奈之下,他只能到处借钱先把首付的窟窿给堵上。

这位同事的困境不是个案。这段时间,“二手房停贷”在坊间传的沸沸扬扬,这个话题成为了大家茶余饭后热议的焦点。

不只是嘉兴或者平湖,放眼看全国楼市新闻,上海、杭州“停贷”消息传的尤为厉害,很多地方都出现了这个情况。

虽然至今为止,没有任何银行机构,正式出台公告说停止二手房的贷款业务。 但房贷收紧已经是“公开的秘密”。

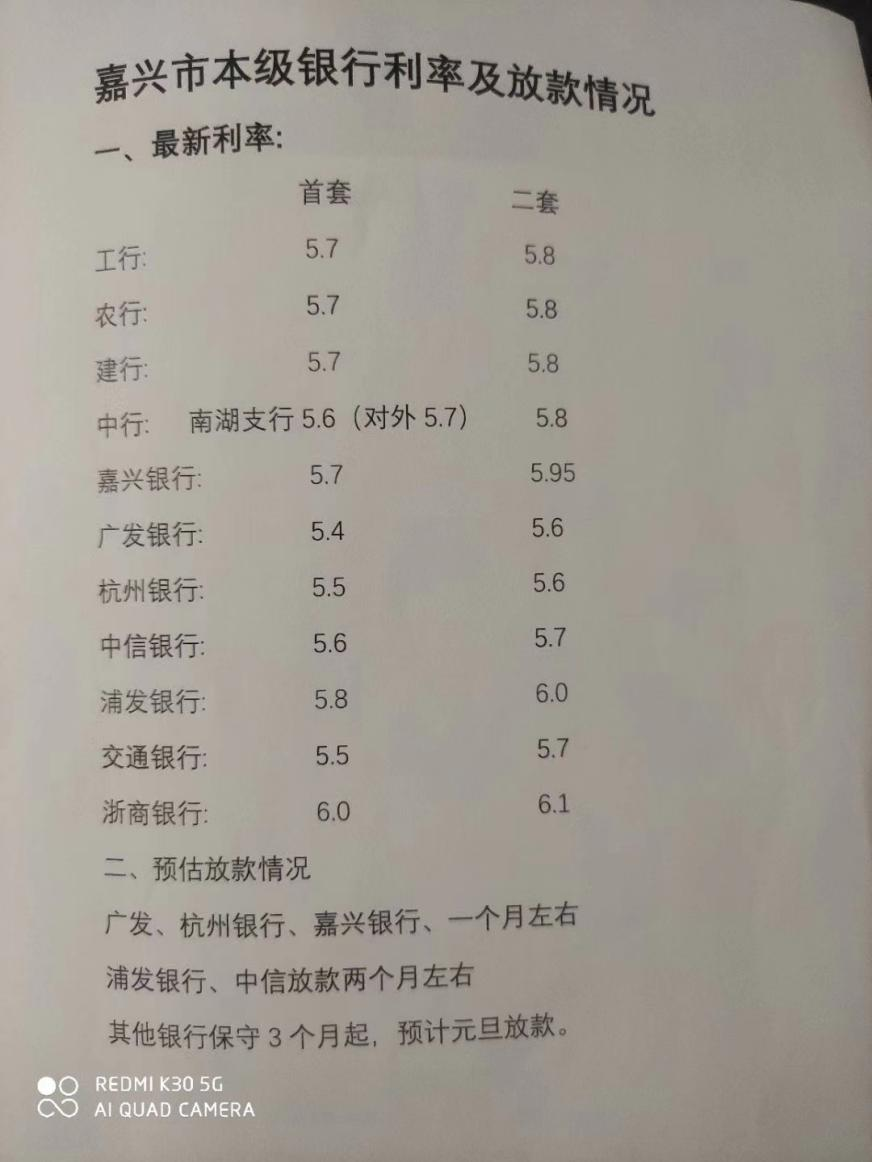

网传嘉兴市本级最新房贷利率图,真伪有待商榷

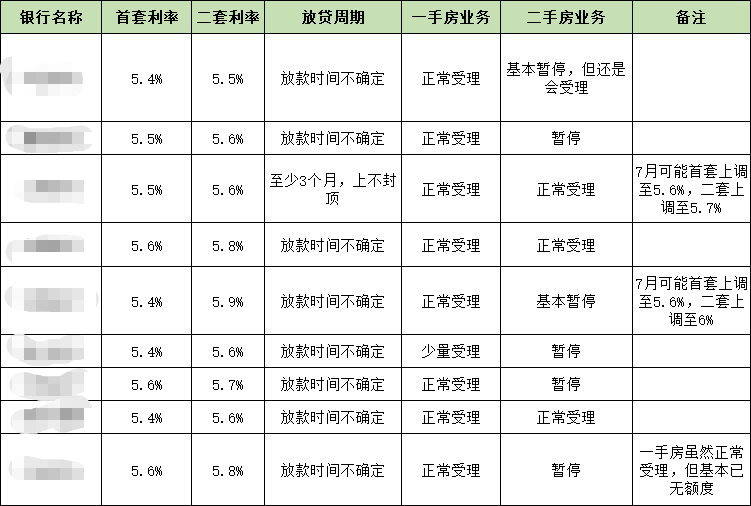

6月底的时候,平湖房产网针对平湖部分银行正在执行的房贷利率,进行了一轮暗调,结果如下。为避免不必要的纠纷,此处隐去了具体的银行名称。

结合市场释放出来的信号,以及暗调的结果,目前平湖二手房贷款的情况,概括起来主要有以下几点:

1、很多银行已经暂停受理,而且审核变得更加严格

2、接单受理的银行利率提高,附加条件比较多

3、额度有限,放款时间不做承诺,真的非常慢

更无奈的是,这个状况可能会持续很久,预计整个2021年下半年,房贷收紧都将是常态!

不明真相的吃瓜群众:怎么一夜之间,银行拿不出钱来支持购房者了?

其实早在半年前,笔者就已经进行过提醒,详见《楼市调控升级,2021年请珍惜你的房贷额度……》一文,此后我也多次预警,买二手用杠杆得抓紧,尤其刚需切勿错过。

因为在2020年的最后一天,央行和银保监发布了银行业房贷集中管理制度,为五种规模和类型的银行划定了房贷规模比例的红线。

给银行房贷设置紧箍咒,一开始可能感受不强烈,随着时间推移,一开始大手大脚的、寅吃卯粮的银行,额度吃紧了,压力就来了。何以解忧,唯有躺平停贷!

为什么会在6月份集中爆发这样的停贷潮呢?

客观来说,每年6月份都是金融机构的结算期,所有金融机构资金都非常紧张(题外话:每年这时候,市面上出现的短期借贷利息也是最高的),此时再叠加今年第一次控房贷总量,房贷资金紧张问题今年第一次显现出来,那杀伤力就是倍数级的。

那为什么首当其冲受到影响的会是二手房呢?

答案比较现实,因为同样要缩量,两弊相衡取其轻,就看银行作何取舍。一手业务银行面对的是开发商,开发商与银行之间发生关联的业务不止这么点,相比二手房业务银行面对的是一盘撒沙的个人,开发商给银行的支持又肯定是大于个人对银行的支持的,所以资金紧张的情况下,保一手弃二手就是银行的最优选择。

当然也有银行不愿躺平,比如有银行选择的办法是做大总贷款额度的分母,还有银行等客户还贷后空出额度再发放。但两种办法,都属于杯水车薪。因做大总贷额而增加的贷款金额分子、因还贷腾出来的额度,都追不上房地产发展的速度,杠杆供不应求,银行终究要做出选择。

而对于整个地产行业而言,房贷收紧,银行躺平,二手房停贷,看似利空二手房,利好一手房(一个去杠杆,一个至少还有杠杆可用)。但实际上两者唇亡齿寒,二手成交下降,有多套不动产者无法即时变现,手头没钱买不了房,对于一手需求也会造成冲击。因此明面上互为替代品的一二手房,实际都会受到影响。

而无论是卖一手的开发商还是卖二手的个人,银行如果不放贷,那迟迟收不到尾款的痛点是一致的,都急疯了。这年头,欠钱的不一定是大爷,有权选择先还谁钱的才是真正的大爷。

经此一劫,最受影响的其实是对于整个楼市的预期:

1、对于真正的居住者,刚需首套购买者来说,没错,买一手新房的选择权来到了自己手上,按揭不下来的话也不急着还款。但同时面对的是房贷利率可能比较高,银行没准还让你办个ETC买个理财啥的。不过同期购房的人大家遇到的麻烦都差不多,总体来说还是不错的。

2、对于即时满足,比如急着买学区房的家庭来说,买二手贷不了款,对面房东也不愿意无休止等,所以必须要拔高自己的首付预算,甚至东拼西凑去借钱。低成本低首付低利率买二手房的时代过去了,不可避免,这里会错伤不少刚需。

3、投资客来说,个贷收紧受到冲击最大。手里房子买来之后交易难度增加了,以后买房投资是不是要掂量一下了?如果你手头有好几套不动产,一时半会卖不掉,又会在几年内迎来房地产税,你怎么办?是不是割肉也要跑?卖房打新,是不是也要变得更谨慎了?

4、二手房停贷,如果对房贷依赖程度高的城市,那二手房市场一定是近乎冰封状态,不断降价也不一定带来成交。因为,大家是真的都没钱啊!

所以,没有意外,短期看金融,房贷收紧,楼市降温是必然的。

最后,这个阶段因为房贷收紧受到影响的购房者、房东一定忿忿不已,甚至会疑惑,接下去政策还会有怎样的导向。

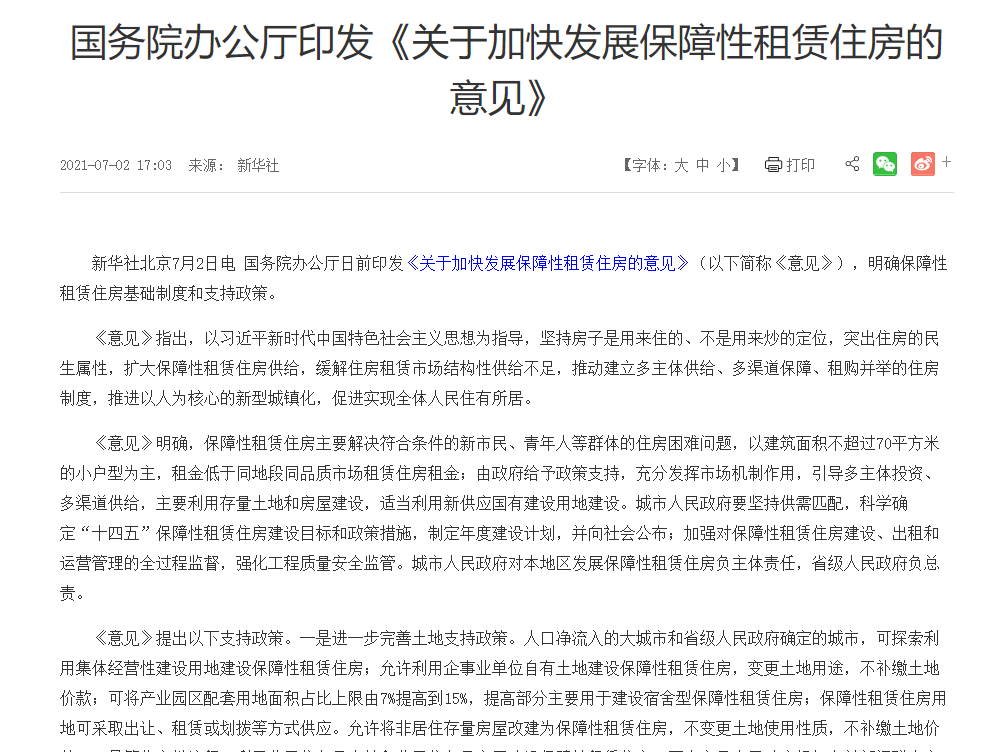

我们不妨看看7月2日,国务院办公厅印发的《关于加快发展保障性租赁住房的意见》。

里面大量篇幅,明确给予保障性租赁住房土地、财政、金融支持,引导多主体投资、多渠道供给。甚至土地上,有对企事业单位依法取得使用权的土地,允许变更土地用途,用于建设保障性租赁住房这样重磅的内容。

金融方面,我们明确看到,高层一手剥离房地产金融属性,另一手加大保障性租赁住房的信贷支持力度。

楼市或许真的要变天了,“二手停贷”正是春江水暖。

从“炒房时代”到“租赁时代”,我们或将见证历史……