昨天笔者去行政中心参与了一个会议,由公积金中心和公证处牵头组织,内容相当重磅!

两项事关老百姓的新政——公积金“带押过户”和二手房首付款深度协同,直击市场痛点,祭出了超级组合拳!

咱们先说过去买二手房:买家哪怕是有公积金,也得先凑首付,等到过户完拿着新房本才能提取公积金。而无论是定金还是首付,资金压力是一方面,更极度考验房东诚信度,万一钱付出去被房东挪作他用了,买家就傻眼了。

而过去卖二手房,如果房东本来是公积金贷款的,现在要卖房,则必须申请提前还款,也得先借钱过桥,等到过户完收到尾款再把前面借的债还了。一来一回利息压力大。万一自己提前还款了买家爽约了,就轮到房东傻眼了。

考虑到这些实际交易的痛点,这些年咱们逐步完善交易流程,譬如去年实现了商贷的带押过户,上个月开始实行资金监管。而这一回,涉及到公积金的补丁也打上了!

新政归纳起来一句话:“公积金付首付”+“带押过户”,一个“零垫资”的二手房交易闭环诞生了!

笔者对这回新政拆解了一下,主要两大内容:

首付“瘦身”,公积金来兜底:根据这回新政,购房者(包括直系亲属)的嘉兴本地公积金账户余额,可以直接用于支付二手房首付!只要账户有钱(不超过合同首付款和账户余额),无未结清公积金贷款,买嘉兴本地二手自住房即可解锁此功能。相当于给你的首付钱包临时“扩容”,大大缓解了启动资金压力。

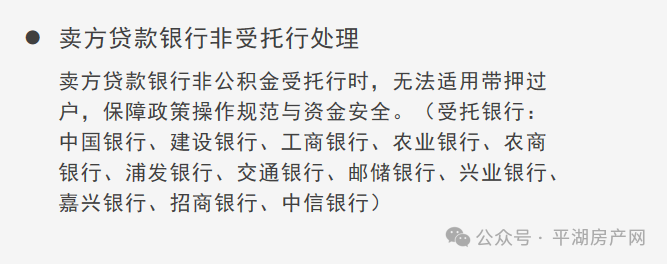

公积金带押过户,“未清贷”也能安全交易:这个算是对之前带押过户只限于商贷的升级补丁。在满足卖方贷款银行属于公积金受托银行(如建行、工行等12家)、买方贷款额能覆盖卖方剩余贷款本息、房屋无查封或二次抵押等条件下,交易可以直接“带押过户”。

用公积金支付首付,省下现金;通过带押过户跳过赎楼环节,无需再为垫资烦恼。交易流程极大简化,成本骤降,风险锐减,买卖双方都吃下定心丸。

赎楼垫资或者垫资首付,这些沉重的历史包袱终于可以甩掉了!

当然,这次大突破还得益于“资金监管”的上线,为确保资金安全,公积金首付款是转入资金监管账户,过户完成再放款给卖方。

为防止有人钻空子,明确限制了同一套房只能提一次首付。万一交易黄了,钱必须原路退回公积金账户。如果虚假交易套取公积金则会进行严厉打击!

细节上,走带押过户,还有几个重点,也是我认为将来可以提升的方向:

比如,买卖双方贷款必须在同一家且是公积金受托银行办理(非准入的12家银行办不了)。

再比如,买方的公积金贷款额度必须大于卖方原贷款剩余本息总额(比如卖家还剩50万贷款未清,新买家只贷20万,就不行)。

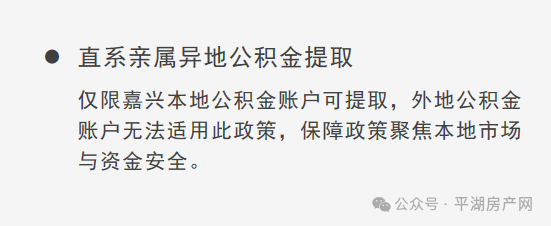

而且公积金缴在非嘉兴地区的,也无法适用这些政策。

这就属于是硬币的另一面:对于许多在嘉兴工作但公积金缴存地在外的人才群体,新政的利好大打折扣。银行的限制在一定程度上限制了政策的普惠性,也压缩了购房者的选择空间。

瑕不掩瑜,总的来说,嘉兴的公积金首付提取+带押过户新政,切实降低了门槛、化解了风险、提升了效率。

对于符合条件的本地刚需购房者,这无疑是“捡漏”二手房的绝佳窗口期。