将近2个月没说法拍房的事儿了,这回聊个痛快。

01

进入2023年,市区越来越多法拍房支持贷款后,成交率以肉眼可见速度提高。

这套鑫家苑197.13㎡的房子,就是一个经典的案例。

去年年底,一拍挂210万起拍价,不支持贷款,最终无人问津,流拍收场。

到了23年的1月底,起拍价调整为168万,且支持贷款。不仅关注度飙升,而且5人报名竞拍,最终73次出价,还以高于一拍流拍价格的211万成交!

折算下来,单价上面出入不大(10700元/㎡左右),但由于可以用杠杆,竞买人只需要准备60多万的首付款即可拿下这套房子。

首付60多万买市区核芯位置近200方的现房,改善一步到位。这不是捡了个大便宜,可以少奋斗10年嘛?!

02

而如果不支持贷款,当房子足够便宜,同样不愁成交。

这里的典型就是城南新村这套75.84㎡的房子,位于平湖城芯地道的“老破小”。

评估价117万出头,一拍打8折,94万起拍,无人问津。

二拍起拍价调整为76万,相当于评估价打了64折,依然不支持贷款,但是顶不住单价低,立马吸引5人报名竞拍。

最终83轮出价过后,以87.1万成交,这套房子折算下来单价将近11500元/㎡。

讲真,其实比鑫家苑的房子成交单价要高,而且不支持贷款意味着付款时候要准备的资金都要高于鑫家苑200方的房子。

个人评价,城南新村这套,房龄、品相,其实跟鑫家苑这套没得比,但有两个点还是能契合老百姓的。

第一,面积小、总价低,第二,恐怕是对于未来该区域的“拆迁预期”……

03

一二手市场回暖,法拍亦如是。

比如这套三港嘉苑80.85㎡的房子,可以说上架时间恰到好处,正好是火热的2月中下旬,法拍平台市区上架房源少之又少,于是这套房子一拍就受到热捧。

103万的评估价,一拍起拍价打7折即73万,支持贷款,首战即终战。

一口气吸引10571次围观,9人报名,最终76次出价,49次延时,以96万成交。

无限接近于本身的评估价(约等于评估价93折成交),单价将近11900元/㎡。

你看,当市场火爆的时候,好房子无论是在一手二手市场,还是法拍平台,都会受到热捧。

04

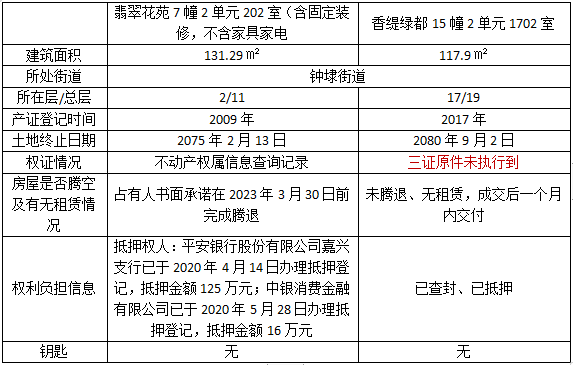

而立足当下,4月份有两套法拍房值得关注。

这两套房子评估价、起拍价、甚至开拍时间都非常接近,面积略有出入。

最关键是,一套支持贷款,一套不支持。

从左下角围观次数看,支持贷款的这套热度远高于不支持贷款这套。

我再把这两套房子的一些参数罗列进行对比:

从目前披露的信息看,这两套房子都还没被执行人给占用着,但翡翠花苑这套被执行人的配合度似乎要稍高于香堤绿都这位。

这里很多人会问了,为什么一套可以贷款一套不可以呢?

另外补充一下,法拍领域中,除了权证情况不清晰的房子,变卖的房子,房龄特别老的房子,银行都是不支持贷款的。

那么香堤绿都的房子是否一定拍不掉呢?

也不见得,其实竞拍成功后,你付清全款后再拿房子去进行抵押,同样可以实现贷款减压,毕竟那时候对于银行来说已经是后置性放款了。

那么对这两套房子法拍结果,你有何高见呢?