01

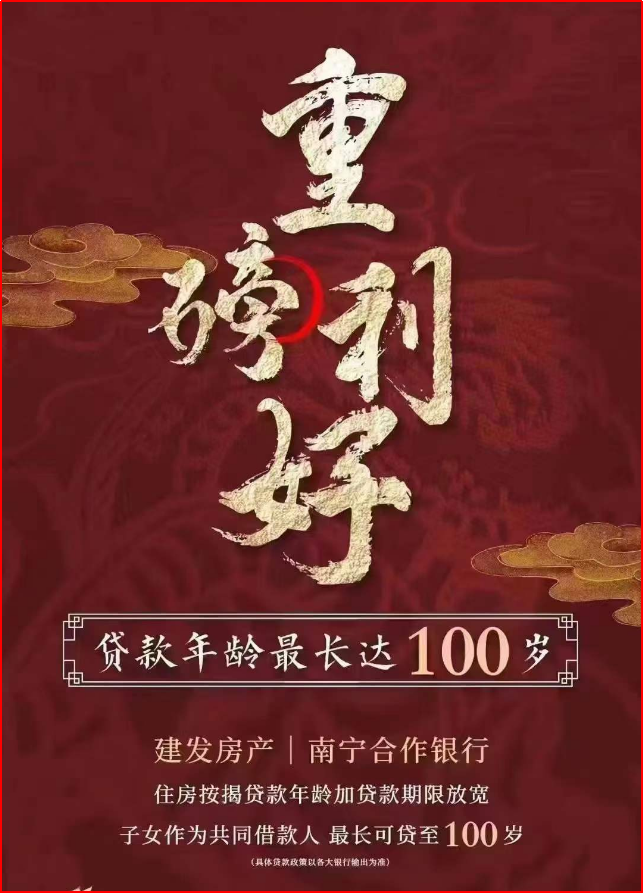

最近,一张来自广西南宁地产公司的营销海报在社交网络疯传。

成功出圈的原因,就在于海报上面文案写了这么几个字:

“重磅利好,贷款年龄最长达100岁”

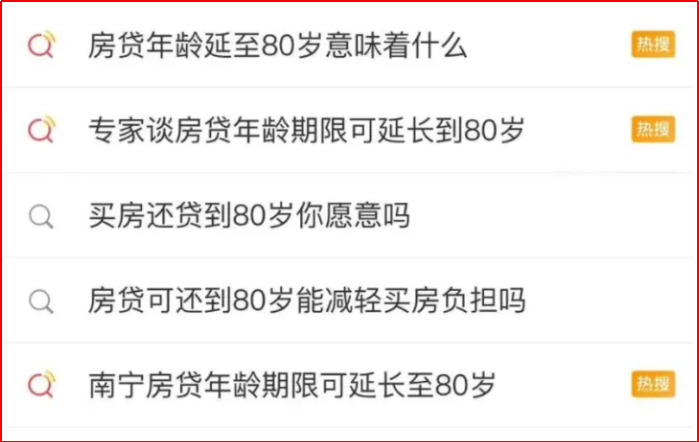

有意思的是,就在“还贷到100岁”刷屏前一周,房贷年龄延至80岁就上过热搜,而且被实锤确认过。

按照过去的认知,咱们身边的银行房贷一般支持最长贷到70岁就不错了。

没想到南宁短短几天,一下子又把贷款年龄拉长到100岁,吃瓜群众的认知底线再度被突破…………

没两天,北京、成都、杭州、宁波等多地银行也相继宣布延长房贷年龄期限。

一时间,“延长房贷年龄”犹如燎原之火,遍布全国。

有才的网友们如此调侃:

“千秋万贷”、“传宗接贷”、“一贷接一贷”、“贷贷相传”、“活到老贷到老”、“一房传三代,人死贷还在”……

考虑到2022年中国平均寿命才78岁,接下去为了还房贷,难道真的要“向天再借五百年”了?

02

这事儿有一定的误解成分。

贷款年龄最长达100岁,并不是说你到了100岁还能颤颤巍巍去银行办理房贷。

“贷款年限≠可以贷款的年龄”

事实上,大家记住一个最简单的公式:

房贷年限=房贷贷款人的真实年龄+贷款期限

打个比方,原来大家身边银行规定房贷年限70年,而房贷期限一般最长30年,则70-30=40,你想要贷足30年,那么贷款年龄就不要超过40岁!

再举个例子,如果原来银行规定房贷年限70年,而你今年55岁了,那么70-55=15,你最长可以贷15年!

而南宁这回贷款年龄最长达100岁,并不是说贷款人真实年龄100,而是指房贷年限从70→100了。

包括全国其他地方房贷年龄期限延长,其实指的都是等式左边那个年限,而不是等式右边的年龄!

看明白了这点,算是走出第一个误解。

但房贷年限100了,贷款期限哪怕不变30年。

可以贷款的年龄依然实打实提高了很多(100-30=70)。

问题又来了:

有个老头叫张三,张三在70岁那年办了个30年的房贷,万一80岁嗝屁了,难道找天地银行还款吗?

03

这就得具体问题具体分析了。

先说理论上碰到“人死贷还在”问题怎么办?

我们看《民法典》的规定:继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。

也就是说张三如果有继承人,继承人选择继承了这套房产,那么这套房子的债务也一并继承给了张三的继承人,房贷由继承人继续还。

但如果碰上张三没有继承人,或者继承人因为不想背债务,舍弃继承这套房子,那么银行就会对房产进行拍卖,用拍卖的钱抵偿房贷,不足的部分,银行也不能再追究。

刚才说的是理论上解决办法,实操过程中,银行也不是傻子,为什么贷你钱,贷给你多少金额,你能不能还上,人家早就有一套评估标准了。

比方你收入水平低,流水不够,银行能给你贷款的金额就不是没有上限的,月薪2K和月薪2W能撬动的杠杆是截然不同的。

再比如你岁数太大了,还贷能力打问号,离世风险又高,那么银行就会卡你的贷款年限。

事实上我们看南宁这张海报,下面还有这么一行小字:

子女作为共同还款人,最长可贷至100岁。

啥意思?

意思就是年满70了,也并非阿猫阿狗都能贷到100岁。

想要贷那么久,有条件,条件就是子女一起签字,共同还款。

站在银行角度,风险从张三一个人身上,分摊到了张三子女身上,张三死了不要紧,张三的子女是共同还款人,贷款自己接着还。

顺便说一下,这就是典型的接力贷。

父母子女接力还贷,父母没还完,子女接着还。

04

接力贷,是一种长期处在灰色地带,且被很多地方命令禁止的住房信贷产品。

其本质就是超龄贷款人,想要尽可能拉长贷款年限,于是借力子女信用,一起来还贷。

优点显而易见,可以将借款人年龄加贷款年限适当延长,不受规定上限的限制,相当于降低购房门槛。

但缺点更加明显,接力贷就是爹妈透支子女信用,透支子女还款能力,满足自己当下的购房需求,名为父母买,实际子女买单。

万一以后父母子女闹纠纷,甚至兄弟姐妹配偶要计较了,房子到底你还的还是我还的,谁占多谁占少产权纠纷就来了。

与此同时,子女作为共同还款人,那可是上征信的,以后子女想要单独贷款买房了,一拉征信,还有笔担保贷款在还!碰上银行贷款卡的严,那就难受了……

从“南宁海报事件”后官方辟谣的态度,以及笔者向身边的几家银行打听结果来看。

这事儿引起舆论较大,极少有银行会公开承认这是在搞接力贷。

但有一点是肯定的,无论是南宁还是你我身边——

房贷年限正在放宽。

05

延长房贷年限,无关市场好坏,是必然。

咱们中国步入老龄化社会、延长退休年龄也是热点话题,中国人均寿命也在增加,适当放宽年限是正常合理的。

但夸张到延长到100岁,属实离谱!

我的态度,买房接力贷,不可取!

无论是从实际需求角度(70岁的人了瞎折腾啥),还是未来家庭和睦角度,都不建议这种透支下一代的方式来买房。

技术上,确实是降低了购房门槛,为购房者提供更多的购房选择,甚至地方上应该也默许这种方式来拯救不好看的房地产和数据。

但需求哪是靠这种“寅吃卯粮”的方式刺激出来的?

底线一而再再而三的突破就是没有底线,100岁好了还有120岁,到时候爷爷透支孙子辈信用,简直荒谬。

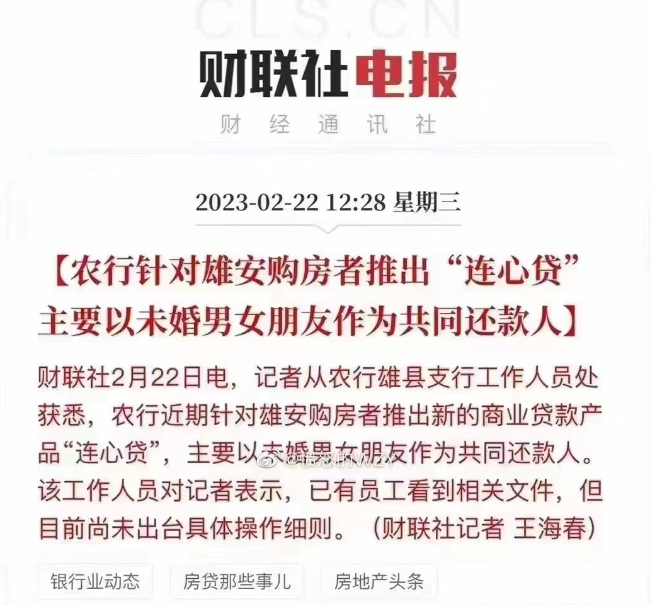

在我行文快结束时候,又看到某行针对某地购房者,推出“连心贷”,把还没领结婚证的男女,先用贷款“拴在一起”。

图源网络

这个讯息真假有待考证,我宁可信其无。

但如果是真的,我还是那句话:

离了个大谱!