最近全国各地楼市都出现了小阳春。各种喜报、截屏我就不一一贴图了。大家朋友圈应该都见识过了。

有售楼处,一天接待客户120组,成交31套;

有楼盘加推,一天销售121套,揽金数亿;

有中介经纪人,一个周末成交11套;

……

一时间,熟悉的节奏又回来了。小阳春的确来了。对此还抱有疑虑的可以自己去售楼部感受一下。不过今天我想分享的不是告诉大家当下楼市有多热。这波小阳春早在去年12月我就发文预告过了,1月份的时候也再次预警楼市会有开门红。

当时听我意见买房的刚需,已经省了10-20万了。

当然这也没什么好故弄玄虚的,春江水暖鸭先知。在一个行业里久了,对趋势的这点预判能力还是有的。不然白混了。

今天想和大家聊一聊,这波小阳春过后楼市的走势会如何?写文章的过程也是记录自己的思考,日后可以翻看验证。如果你觉得文章有价值,欢迎“一键三连”。

如果你觉得一派胡言,那就是你对我错。

开门见山,先抛观点。

2023,楼市高开低走

行情转瞬即逝

卖房窗口抓紧

敲黑板,别看错。这里我说的是卖,不是买。

在我看来,当下这波回暖行情的时间不会很长,大概率2-3个月。到5月前后差不多熄火(除非丧心病狂的灌水)。如果你前几年房子买的太多,负债过高,趁这段时间抓紧出货,否则,错过可能就真的错过了。

不要有太多的幻想和留恋,楼市的高光时刻已经过去。当下不过是前几年因口罩影响而延缓的购房需求集中释放带来的热度。以及少数跟风的新手投资者。

得出这个结论,主要有以下几方面原因:

最近各地楼市成交量都“狂飙”回暖。但是购房者以刚需和刚改为主。是原本就有购房需求,只是前几年因疫情原因一直在观望的客户。集中在近1-2个月下手,带来的成交量飙升。

但这种需求是有限的,不可持续的。消耗光了也就光了。

真正有风向标意义的是投资理财型客户,基本没有出手。甚至无动于衷!所以现在就言楼市回暖尚且太早。

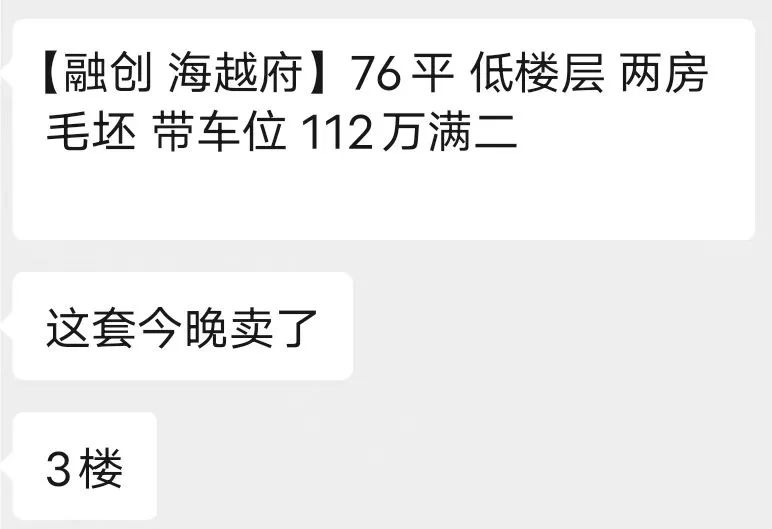

其次,最近市场上成交主力还是集中在低价位的房源。如果是二手房,那基本是房东割肉在出货。如这几天看平湖二手市场上一些房源,肉眼可见的巨亏:

融创海越府,76平,112万。当年买来就要接近120万,再算上4年的持有成本,银行利息。简直人艰不拆。

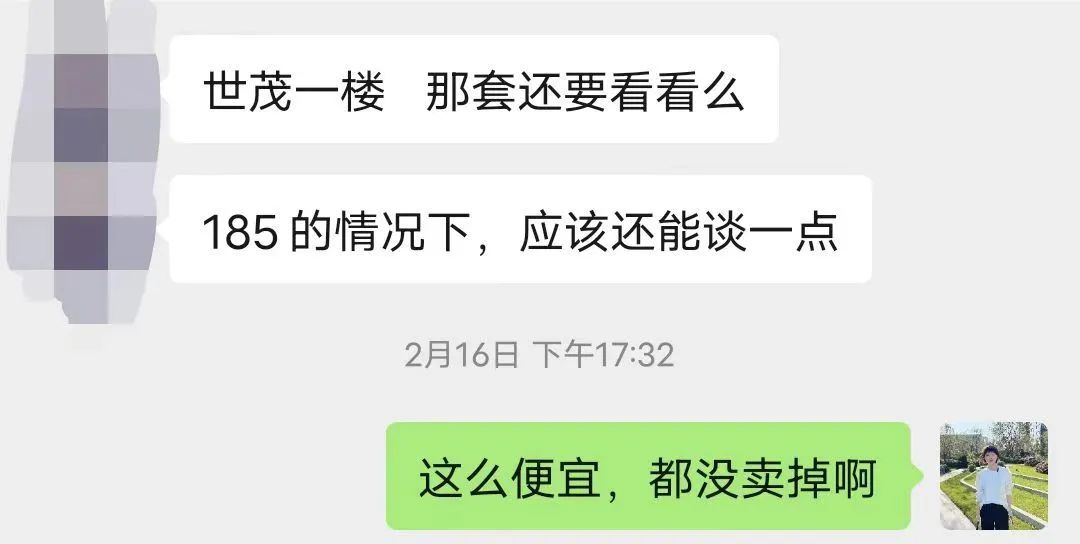

还有世茂茂悦府,135平,185万。包综合税。算下来13700多,一夜回到几年前。

哪怕热火朝天的市本级,一手新房的成交价也集中在2万(毛坯)带车位,让之前3万接盘的客户还站在高岗上。

而热销的一手房楼盘,如悦宸里、林语湖院、东福城、花漫里也都是主要面向刚需的客群,开发商也都给出了诚意折扣撬动了客户的钱包。

而一些大面积,高总价的楼盘,并没有在这场小阳春里收获太多红利。

在我十多年的从业生涯里。我经常和人说一句话:地产不是无根之木,而是经济的晴雨表。但当下我们的经济环境还是很严峻的,尚处于刚刚复苏的阶段。远没有到收获经济果实,实体赚的盆满钵满的时候。

这轮楼市小阳春行情,只是在消耗之前累积的购房需求。新的购买力还没衍生出来。叠加人口负增长等因素,都说明了这波热度难以可持续发展。

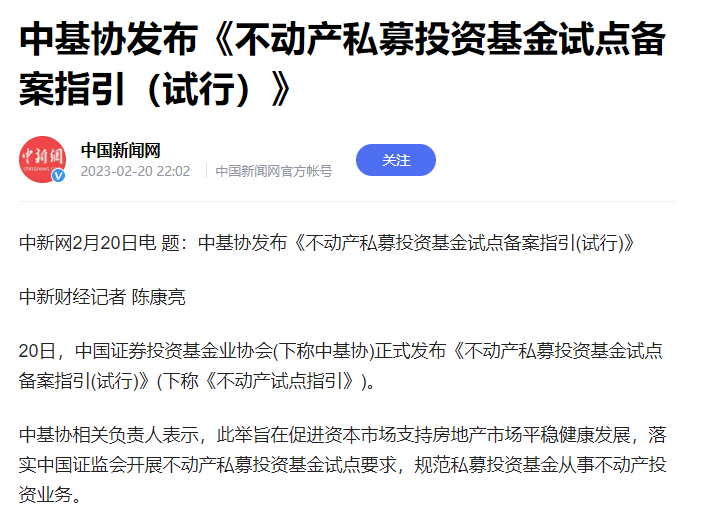

最后,一个重要的信息值得关注。2月20日晚间,中国证券投资基金业协会(简称中基协)正式发布《不动产私募投资基金试点备案指引(试行)》

《指引》中对不动产私募投资基金的投资范围进行了明确。具体包括特定居住用房(包括存量商品住宅、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。

简单来说,就是未来开发商房子建好后,可以面市卖给客户,也可以打包给私募投资基金套现。而客户如果看好楼市发展,获取红利。也不用实打实的买一套房子过户到自己名下,选择合适的不动产私募基金即可。

这样的好处是,降低投资门槛。比如说大家都看好北京上海等城市的房产,但是没有房票买不了。找他人代持不仅有风险还违法。未来通过买该城市的不动产基金就可以实现投资。

其次,私募基金的起步一般是100万。但现在一般房产价格,尤其是一线城市的房产价格远高于此,动辄三五百万,甚至千万。就相当于把一套房子拆分成好几份让不同的人持有。

从长远来看,这一政策会加速楼市的分化。

有钱人的资金都进一步向少数城市聚集。一二线城市的房产投资属性越来越强。而广大三四五六线城市只剩居住属性。

还是那句话,别人贪婪时恐惧,别人恐惧时贪婪。只是要做到很难!共勉!