情理之中,猝不及防,新一轮降息潮来了!

01

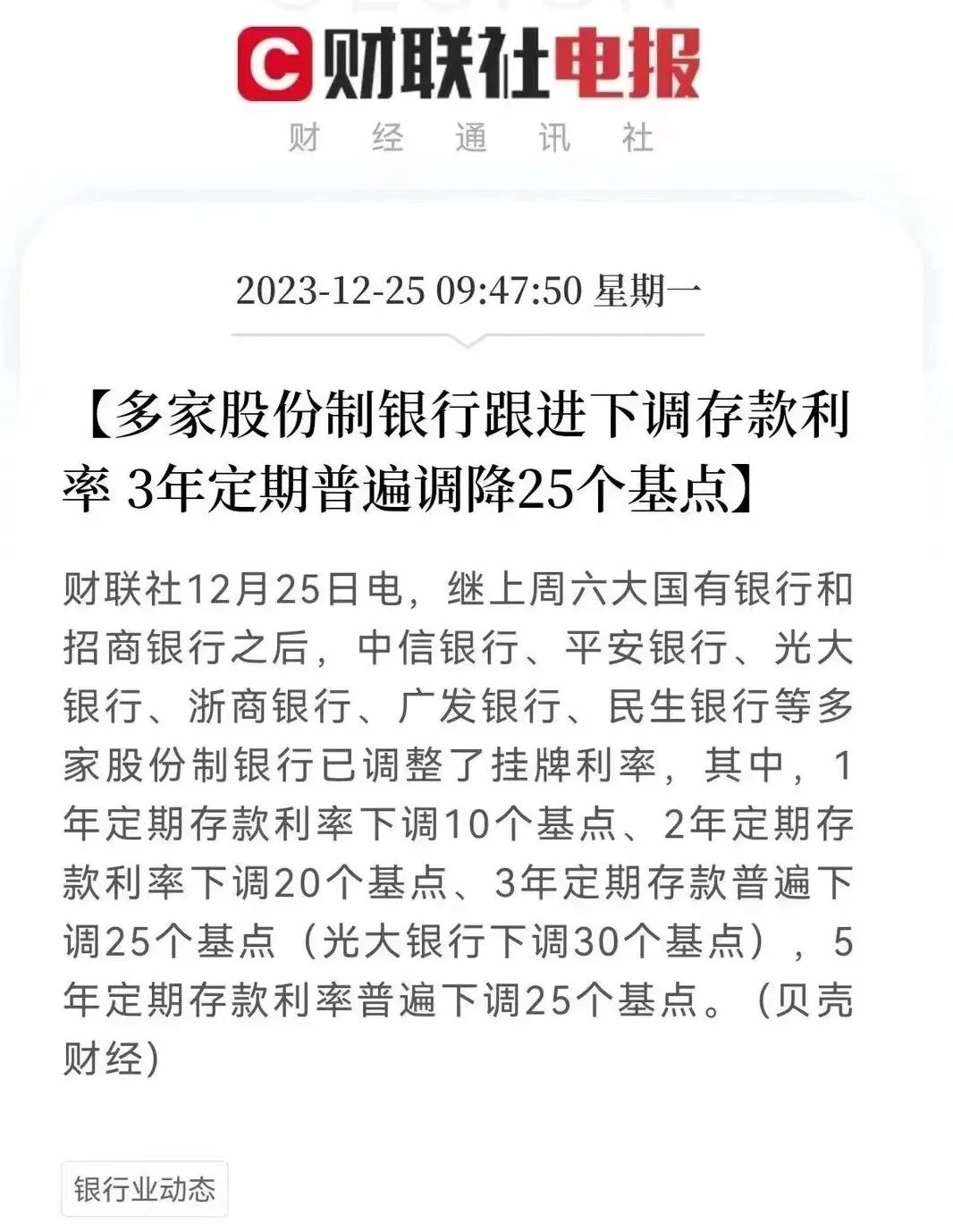

上周末,关乎每个人“钱袋子”的事儿,莫过于工商银行、农业银行、中国银行、建设银行等几大国有银行,接连发布公告,下调存款挂牌利率。

其中,一年期及以内整存整取定期存款挂牌利率下调0.1%,两年期整存整取定期存款挂牌利率下调0.2%,三年期、五年期整存整取定期存款挂牌利率下调0.25%。

调整后,3年期定存挂牌利率从2.2%降至1.95%;3个月、6个月、1年、2年、5年期定期存款挂牌利率调整后分别降为1.15%、1.35%、1.45%、1.65%、2.0%。

有了国有大行带头,其他股份制银行也纷纷跟进,2023年最后几天,“降息潮”再度来袭。

02

这是继今年6月8日、9月1日前后,年内的第三轮存款利率下调。

在笔者看来,这恐怕也暗示着2024年包括房贷在内的贷款利率有更进一步的下降空间!

众所周知,咱们中国人喜欢储蓄存钱,而在2023这一年,居民投资愈发趋近保守,存钱几乎达成了“共识”。

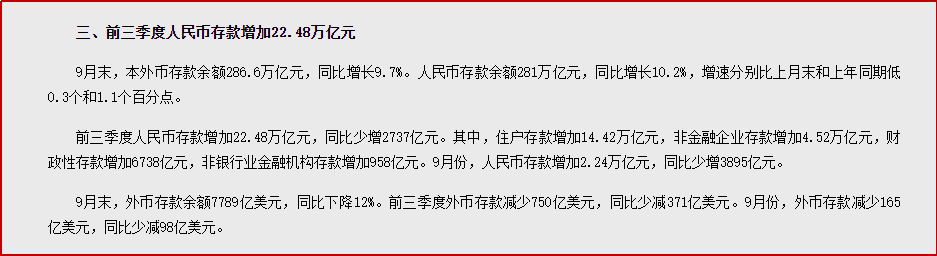

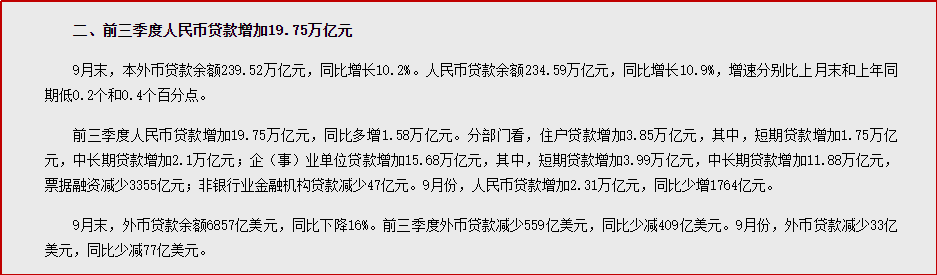

根据央行公布的前三季度金融统计数据,23年三季度人民币存款增加22.48万亿元,9月末人民币存款余额281万亿元。而另一边贷款数据这边,前三季度贷款增加19.75万亿元,9月末人民币贷款余额是234.59万亿元。

而无论是国有行还是股份制行,商业银行都要赚钱,人家主营业务收入大头就是“左手吸存款右手放贷款,赚取利差”。

最理想状态当然是存多少贷多少,但当2023年大家都趋向于存款对贷款不感冒,商业银行就会出现“地主家余量剩太多”的情况。

银行右手贷不出去,就意味着赚不到房贷利息,但左手居民存款存进来,可是需要真金白银付存款利息出去的。一来二去,银行压力非常大。

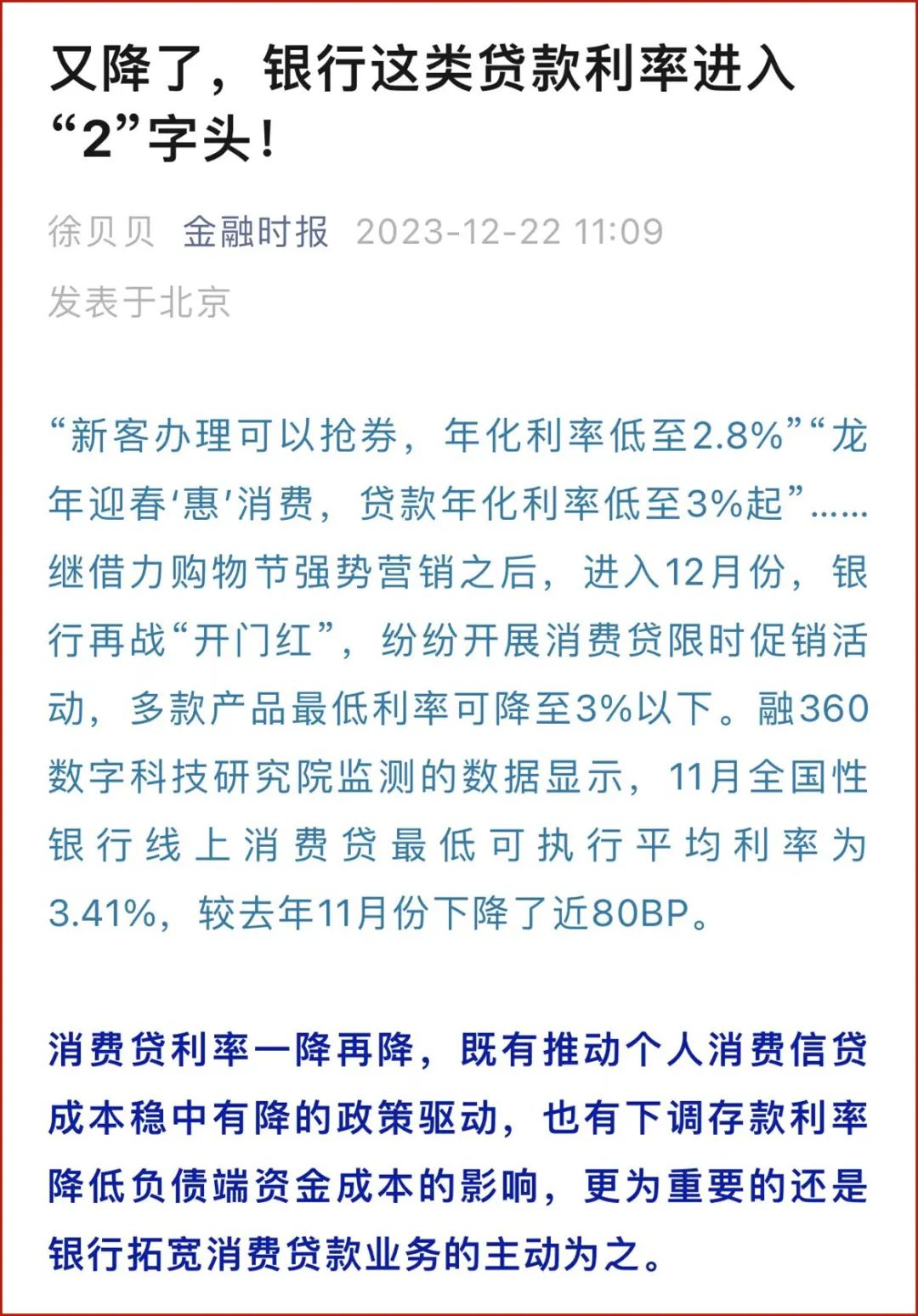

贷不出去,就得拼命推销,相信2023年大家都没少接到让你借贷的电话。

03

纵观整个2023年,我们看到了这样的画面:

一边是银行不断调低贷款利率,其中也包括房贷利率,甚至今年9月都历史性第二次地调低了存量房贷利率。

另一边,就是开篇所说的,年内三次调低存款利率。

从银行角度来看,存款利率下调有助于减轻银行的负债压力。

更为现实的一点,资产端的“生息”能力越来越差,存款利率与贷款利率牢牢挂钩,在银行净息差压力没有得到明显改善的情况下,贷款利率的同步下调只是时间问题。

从当前趋势发展角度来看,利率下行已成必然,在不久的将来,0利率或许真的会成为现实。

当然,利率具体下降幅度需要考虑多方面因素,包括宏观经济形势、房地产市场情况、货币政策等,这些内容以前写过,不做展开了。

但是,春江水暖鸭先知,随着2023年底,银行存款挂牌利率下调,未来LPR可能也要松动,是否暗示着2024年房贷利率会有进一步下降空间呢?

没错,2023年,房贷利率已经很低了。

到了2024年,房贷利率可能会创下新低!