降了!降了!LPR又降了!

不过......

这次下调的是1年期LPR,5年期以上LPR不变。

人民银行8月21日公布了贷款市场报价利率:

1年期LPR为3.45%(前值为3.55%),5年期以上LPR为4.2%(前值为4.2%)。

可惜,与房贷关系较大的5年期以上LPR并没有迎来下调。

日前,人民银行开展了2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。

其中,逆回购中标利率为1.80%,较此前下降10个基点;MLF中标利率为2.50%,较此前下降15个基点。

被认为与LPR强关联的MLF率先下调15个基点,使得市场对本月的LPR下调充满了期待。

没想到,数据一公布,预期落空。

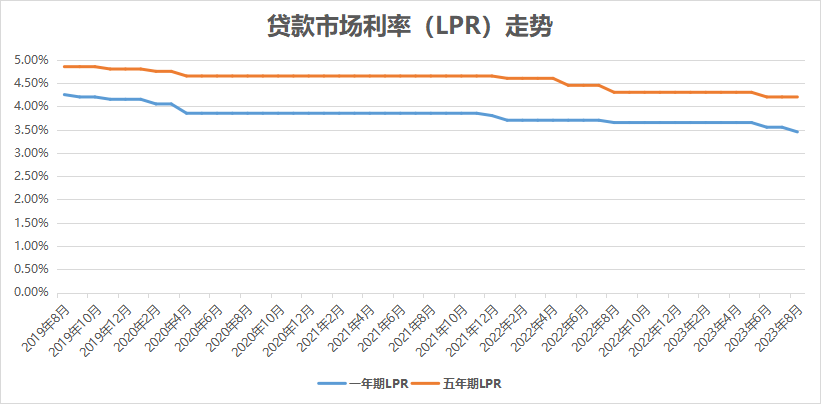

虽然此次降息没有达到预期,但从历史上来看,降息的脚步就从未停止过。

自2019年8月LPR实行以来,1年期LPR总计下调了9次,累计下调80个基点,5年期以上LPR总计下调了7次,累计下调65个基点。

截至目前,LPR已经来到历史最低位。

但即便如此,购房者对于当前的利率水平依然不感冒。

很多人还是认为,我们的贷款利率太高。

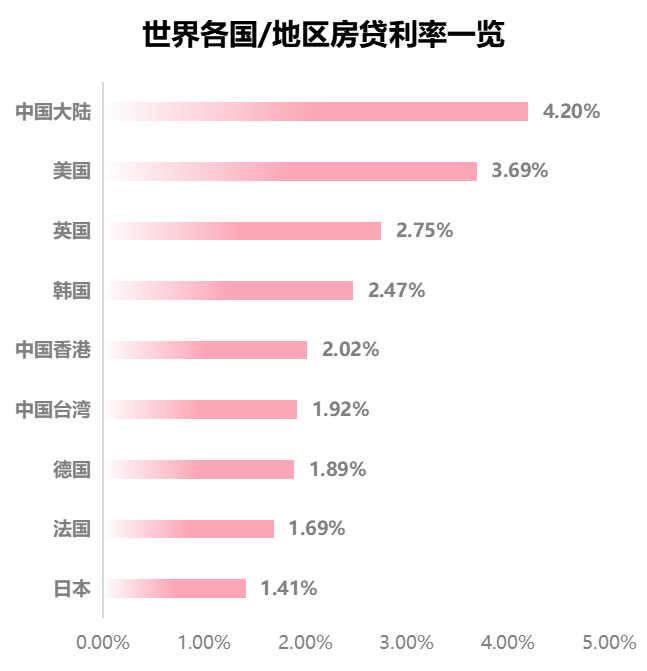

最近,有相关言论称中国房贷利率世界第一!

至于理由,来自一组网传数据:

由图所示,中国大陆的房贷利率相比世界各国遥遥领先。

是日本的3倍,是韩国的1.7倍,即便跟香港、台湾等地区比,也高出不少。

乍看之下,我们的房贷利率似乎真的还有很大的下探空间。

其实不然。

单看这组数据就做出判断,就片面了。

在这里要澄清两点。

第一,为什么其他国家房贷利率都这么低,唯独我们的房贷利率居高不下呢?

其实这事情也没那么复杂,说到底就是个机会成本而已。

对于银行来说,存款作为资产是要盈利的,而盈利自然要往利润高的地方流动,现在我们知道,国内银行五年期的按揭利率普遍在4%左右。

而目前五年期定期存款利率约在2.5%以上,其他保本类理财的收益还再高点,能给到3%。

如果这时候,银行给你的房贷利率是2%,会出现什么情况呢?那就成了你赚银行的钱,银行每年要付给你1%的利差,银行在给你打工了。

所以,银行发放给你的贷款,本质上来说相当于银行要损失掉未来二十年乃至于三十年的机会成本,肯定还要在五年期存款的基础上再加上一定的比例。

另外,光谈国外利率低的,那也是没看清本质。

我们拿日本举例,虽然日本的房贷利率只有1.41%,但是其定存利率却也仅为0.002%,几近于0。

什么概念?相当于100万人民币存一年,利息却只够吃一碗拉面。

在日本,房贷利率基本就等同于银行赚取的利差。

而我们的房贷利率与5年期定存的利差约为1.5%,两者差距其实并不大。

无非是不同人不同感受罢了。

对于有房贷没存款的人来说,可能更倾向于低利率。

但对于没房贷有存款的人而言,高利率显然更占优。

第二点,需要澄清的是,网传的这组房贷数据,其实是老黄历了。

随着近两年美元接连加息。

如今美国的房贷利率早已破7,香港地区房贷利率也已经超过了5%。

所以,就目前而言,咱们国家的房贷利率不仅不是世界第一,甚至跟一些发达国家比,我们的利率算是低的了。

回过头来说,当下许多购房者对LPR的调整本身就已经有点麻木了,相比起基数的变化,市场更期待的是对存量房加点的下调,而本次1年期LPR下调,5年期不动,也被认为是为接下去存量房利率调整做缓冲。

对此,你怎么看?