01 壹

有一种苦,

叫刚买的房子跳水降价了;首付“啪”没了!

有一种苦*2,

叫房子贬值了,房贷却没缩水,该还的一分都没少;

有一种苦*10086,

叫全世界都降息了,我还要LPR加点……

但是,但是,高位贷款的房奴们,降息的曙光终于要来了!

7月14日,国务院新闻发布会上,央行发言人表示:将按照市场化、法制化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

翻译一下,就是之前办的贷款合同,有机会重签了!

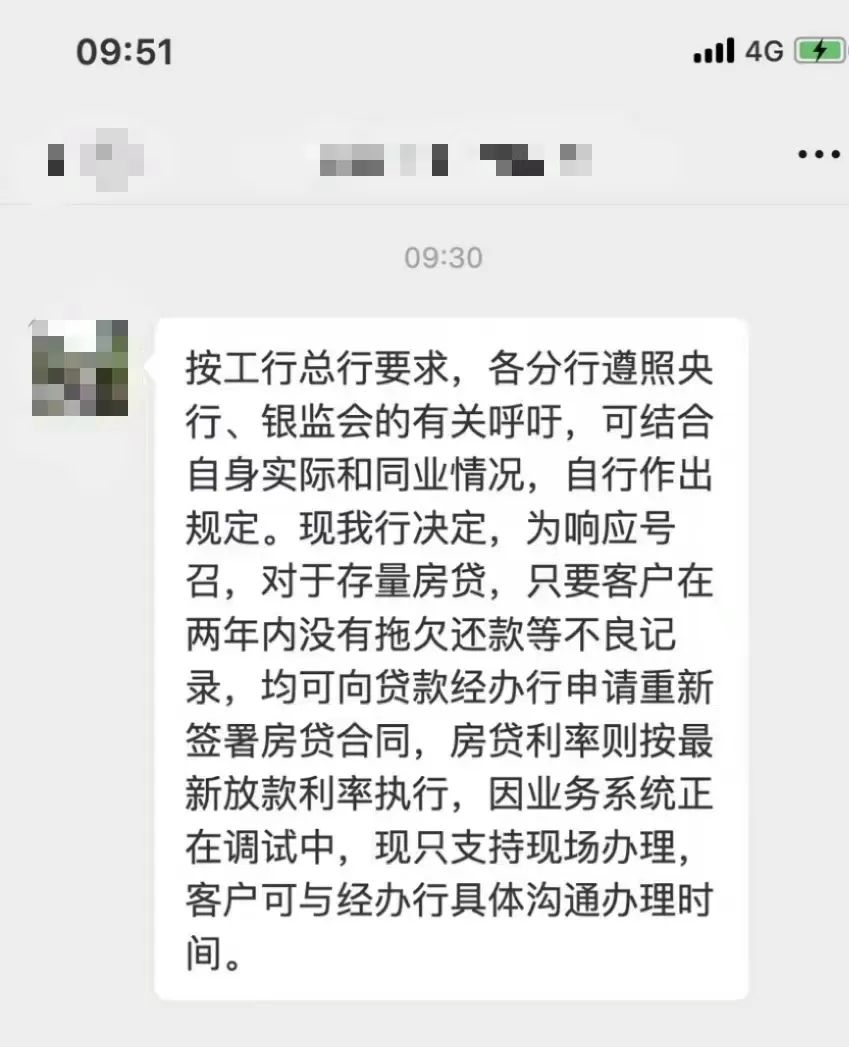

仅仅过去3天,这一喊话就有了落地。网传有城市已开始响应号召,符合条件的均可以重新签署房贷合同,按最新放款利率执行。

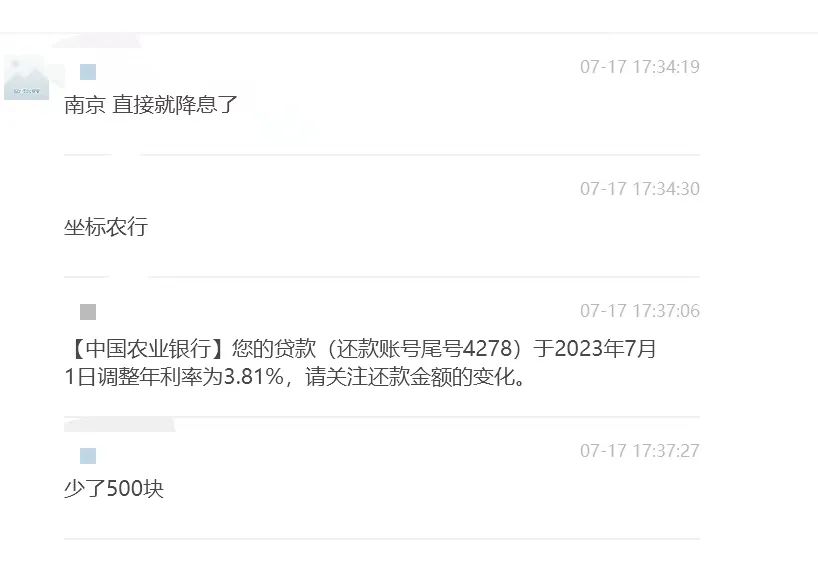

更有的城市,更加直接高效,合同都不用重新签约,直接一条短信通知:您的贷款已调整为3.81%,请关注还款金额的变化。

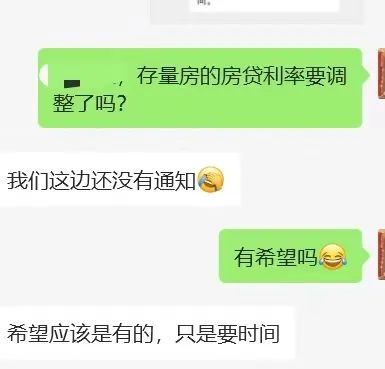

我第一时间也咨询了平湖多家银行,暂时表示还没有接到通知。但也表示可能性很大,只是时间的问题。

02 贰

为什么要给存量房降息?

毫无意外,前几年买房的人此刻是最苦的一群人。

他们正在接受房价下降,LPR高位加点的双重打击。一边看着自己买的房子价格月月创新低,每刷一次中介朋友圈,就需要来一把速效救心。

一边看着新闻里,各种救市政策,降息降首付,首套房房贷已经低至3字头。每降一次息,各种自媒体小编就给大家算一次现在买房,每个月可以少还多少利息。

只是,幸福都是别人的。自己才是那个用来比较的对象,是用来衬托当下买房贷款多么划算的存在。

这一切都因为当初买房时,头脑一热签的贷款合同。里面赫然写着,利率约定为LPR+加点。一旦合同签订,那么在贷款存续期间,加点就固定不变了。如果LPR变动,那么在下一个周期中,按新的LPR加上固定加点来收取利息。

也就是说,铁打的加点,流水的LPR。

前者是固定的,后者是浮动的。2020-2021年买房的人,或多或少都存在加点,征信工作好的,加的就少;普通的,加的就多。银行也是看菜下饭。最高,听说有加100点的。60点是普遍现象。

以目前4.2%为基准LPR,那么这些客户的实际利率就是:

首套房:4.2+100=5.2%

二套房:4.8+100=5.8%

而当下,许多城市的首套房贷最低利率已经降至3.7%。甚至湛江、肇庆、惠州等城市取消了首套房贷利率的下限。

没有最低,只有更低。

没有对比,没有伤害。

03 叁

事实上,给存量房降息已迫在眉睫。

在此之前,出台的各种鼓励房地产消费的政策。都是针对还没买房的客户。对于已经买房的,签订了贷款合同的既成事实,只有羡慕的份。

说实话,虽然商业社会要有契约精神。但是这样的感受真的很不好。颇有些:只见新人笑,不闻旧人哭的感觉。

对新增贷款各种友好,哪管存量贷款水深火热。

不过,对于银行这种做法。老百姓也会用脚投票。事实上,从2022年下半年起,购房者就开始大规模提前还贷。进入2023年,提前还贷已成为各大社交平台的热议话题。各地甚至出现了提前还贷要排队,少则几个月,长则半年的现象。

后果就是,许多业主宁愿交违约金也要提前还贷。

这个决定放在个人身上好理解,你银行不给我降到合理水平,我就不贷了。总可以吧!但是当大家都这么做的时候,就形成了经济学上的合成谬误。

一方面

大家都提前还贷了,银行的业务就急剧下降了;

银行钱贷不出去,就继续降息;

持续降息,刺激大家愈发踊跃提前还贷;

另一方面

钱都去提前还贷了,口袋里没钱也不敢消费了。

消费疲软,经济不景气;

为了刺激经济和消费,持续降息;

降息又促使大家提前还贷

……

打破这一合成谬误,只有向存量房贷款下手了。调整到位,一视同仁,皆大欢喜。这是2023年楼市里,我听到的第一个真正意义上的好消息!

希望平湖各大银行早点跟进。让购房者们早日松口气,睡个好觉吧……