(本文所示数据部分来源于政府公示,部分来源于人工采集)

2022年上半年,全国多家头部房企陆续暴雷,“自救”、“烂尾”、“活下去”各种声音甚嚣尘上,与此同时深受影响的便是整个土地市场遇冷,房企们都没钱了,自然也不拿地了。

反应到平湖土拍市场,同样也未能幸免,整个上半年总计仅1宗涉宅用地出让,位于南市新区,作为时隔近1年的首场土拍,本是抛砖引玉,最终却仍是以城投托底落幕,以往的拿地大户这次集体哑了火。

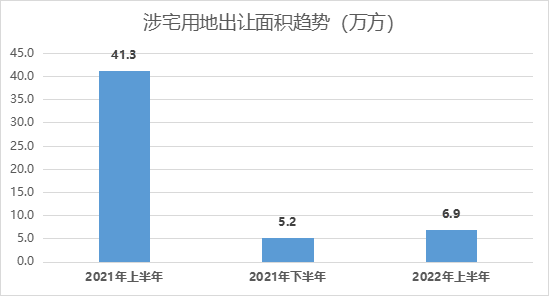

整体数据方面,1-6月份,全市成交涉宅用地面积约6.9万方,环比2021年下半年上涨约32.6%,之所以环比出现上涨,主要还是因为自去年7月份开始平湖整个土拍就已经被按下了暂停键,导致数据对比上存在一定失真。

而与去年上半年同期出让土地面积约41.26万方相比,下跌幅度更大,近83.2%,堪称断崖式下跌。

其实从去年三季度开始,全国市场就已经开始意识到了楼市寒冬将至,也是那个时候房地产政策基调出现了阶段性调整。9月,央行及银保监会首次提出两个"维护"的措辞,住房金融政策遂边际改善。

四季度后,从中央到地方不断推出一系列政策,部分地区的商业银行下调个人房贷利率,购房政策开始小幅松动。

而今年疫情的反复+多家房企暴雷直接导致了市场主题从“严控”转到了“救市”,没了买家,短期内土地市场的复苏更是难以为继。

根据亿翰智库统计,整个上半年拿地货值最多的房企分别是中海地产、华润置地、招商蛇口与保利发展,前四甲清一色的国家队,如果用一句话总结上半年的土地市场就是“国央企占主导、民企隐身”。

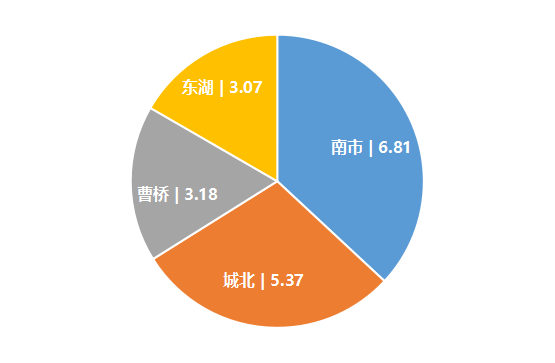

2022年上半年平湖主城区三大街道共有8张预售证公示,其中1张为纯商业,合计预售面积约20万方,约1268套住宅。从获得预售证的住宅项目供应面积来看,南市预售面积约6.81万方领先,其次为城北板块约5.37万方、曹桥街道约3.18万方、东湖板块约3.07万方。

值得注意的是,东湖板块虽然整体预售面积最少,但从供应结构上看是唯一以纯别墅、洋房类产品为主的板块,因此东湖也成了整个上半年楼市毛坯均价的天花板。

如果从数据中剔除低层类产品,则今年上半年平湖主城区总计预售住宅约15万方左右,环比去年下半年约33.6万方下跌近55.3%,同比去年上半年约38.4万方下跌约60.9%。

整个一手房供应对比去年直接腰斩,并且非常明显的是在这个阶段供应的大幅减少不是开发商惜售,而是市场上的房子确实“不太好卖了”,对于开发商而言每个预售批次的去化周期在延长,周转速度也在降低。

而与此相悖的是,即便上半年供需大幅度缩水,但是整体价格方面却出现了小幅增长,2022年上半年高层类住宅预售均价(毛坯)约19339元/㎡,环比去年下半年18246元/㎡上涨约6%,同比去年上半年18065元/㎡上涨约7%。

但笔者作为一位地产人,同时也深刻体会到了今年上半年开发商的“花式促销”,什么“皮革换房”、“小麦换房”、“抗疫专享”......各种各样的降价手法直叫人大跌眼镜,说到底还是开发商在“以价换量”,实际售价远不如表面上这么好看。

说到房价,对于价格最敏感的还要属二手房,如果说一手房还有预售表价这张最后的遮羞布,那么二手房就更能见“血雨腥风”,翻看朋友圈,各种“割爱”、“大出血”比比皆是,去年高价扫货的一部分人,现在是生怕晚一步就砸手里。

如果你是在去年和今年买过或卖过房的肯定也能够深刻的体会到,短短一年,可谓风云变幻。

看完房价,不知道大家对于2022年上半年的平湖楼市是否感同身受?

“难”字当头,几乎是今年所有地产从业者的共识,不仅是从业者,对于购房者来说,敢不敢买,什么时候买也成为了一个老大难。

根据平湖房产网市场部调研数据,2022年上半年主城区在售新盘11个,1-6月份总计成交约730套,月均流速约121套,累计销售金额约20亿元。

其中南市板块在售项目4个,累计总销额约10.8亿元,位列榜首;其次为东湖板块在售项目3个,累计总销额约5.4亿元;城北板块在售项目2个,累计总销额约2.26亿元;城西+曹桥在售项目2个,总销额约1.8亿元。

对比上文的供应量,整个上半年供需比约为1.73,也就是仅去化了供应的不到6成,如果算上去年底的存量,估计50%都不到,也就是说理论上即便下半年一张预售证不出,按照目前的领证存量依然可以卖到年底。

整体库存方面,截止到2022年6月30日,主城区商品房新房大存量(领证存量+未领证存量)约50万方,超3000套存量房源亟待出售,其中近4-5成集中在南市新区,是目前主城区主要的新房存量板块。

若按照1-6月份月均流速121套计算,预计全部房源去化周期将达24个月以上,以目前的行情延续,未来存量房的去化压力仍旧相当严峻。

另外,近些年平湖各板块的分化也越来越明显,主要体现在三个方面:

第一,价格分化。价格上的分化是最明显的,从目前各板块在售项目均价就能轻易看出,南市与东湖板块在价格方面早已傲视群雄,3w+的高层住宅,4.5w+的别墅均在售。

而与之相对的城北、城西,间隔仅数公里,却有近万元价差,预售均价始终低于1.8w,相比5年前全城13800元/㎡的大一统格局,很难想象如今竟拉开了此大的差距。

第二,产品分化。不知道你有没有发现,自从2020年730土拍之后,平湖的开发商就开始热衷于做大平层与别墅。

这种现象主要体现在南市与东湖板块,南市钟情于大平层,从平湖壹号到明湖璟园,再到四季华庭、尚品美寓,无一不是以120㎡以上的中大户型为主。

东湖板块近两年则热衷于做低密类产品,起步就是150平的别墅、洋房,若是想在这里买高层?不好意思,请看二手房。

第三,需求分化。需求分化说白了就是客群分化,随着城镇化率放缓,农村进城首置需求减少,必然导致改善比例增加。

这是也是上文说的,开发商为什么面积越做越大的原因之一,毕竟改善的趋势之一就是面积需求上的增长。

以及在高地价之下从产品开发的安全性考量,也驱使着开发商往大面积类产品做配比。

但是同时我们也要明白,如果我们把二次及以上的置业定义为改善,那么显然这部分人群的置业紧迫感与需求性是不如首置的,这也间接导致了改善大面积产品的去化动力不足,去化速度较慢。

即便我们看到4-5月份疫情之后,大面积迎来了一波小规模的去化潮,但在持续性上还是略显疲软。

因此对于后市来看,笔者认为改善产品的市场仍有之,但是介于需求与总价上的制约,导致符合要求的客群厚度不够,而刚需占比虽有所下滑,但仍会是市场成交的主力。

展望,上半年以来在多重政策利好加持救市以及许多楼盘都给出了不同程度的让利之下,刚需购房者买房压力骤减,整体市场已开始逐步向好。

同时,在“维稳”基调下,虽然楼市已有见底迹象,但预判下半年也不会出现“V”型反弹。正如6月28日万科董事会主席郁亮在年会上所说:“短期看市场已触底,会缓慢、温和地恢复”。

对于平湖来说,目前楼市政策刺激力度稍显弱,下半年不排除有更多的利好政策出现并持续发酵,再进一步刺激购房需求集中释放的可能。

不过,笔者认为平湖下半年依旧喜忧参半,因为仍面对较大的挑战。近年来平湖房地产开发投资在高位运行之下价格上涨过猛,购买力持续消耗,不免让我们对未来的购房生力军数量存在担忧。

特别是近些年家庭持有房数量的直线上升,使得本地改善客群出手越发谨慎,买房更“挑剔”导致市场冷热分化更明显,对于个例而言,未来将更考验楼盘的综合实力。