昨天的发布会大家应该都刷到新闻了,除了降准降息,跟购房人最息息相关的内容是公积金利率下调了:

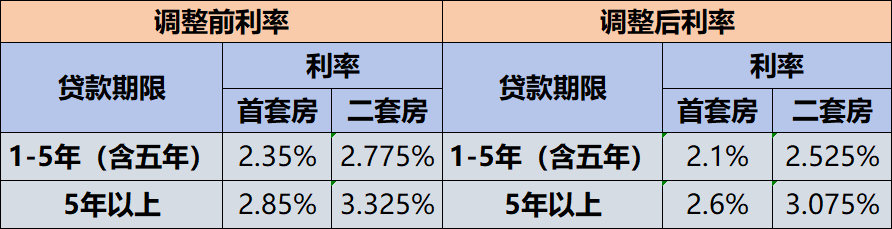

2025年5月8日起,住房公积金贷款利率全面下调0.25个百分点。5年以上首套利率首次降到2.6%大关,5年以下利率更是直接探至2.1%。

官方的新闻基本止步于此,接下去才是我们文章的意义所在。

这是近十年来第6次公积金利率调整,又双叒创下了历史新低。

恐怕很多人都忘了,十年前的2015年,公积金首套5年以上利率还是3.25%,而如今2025年,哪怕是商业贷款的首套利率都已经低至3.1%。

再有一个数据,就是过去十年的头几年,利率下调非常谨慎,直到2022年10月开始,住建部定向刺激刚需首套、2023年差异化支持首套等背景下,下调力度才开始加大。

上一回公积金利率下调还是2024年5月18日,彼时同样下调了0.25个百分点,首套利率来到了我们熟悉的2.85%。

一年之后的今天,利率又调了0.25个百分点,简直是“减负不能停”,一个字形容——爽!

哪些人可以直接获益呢?

第一接下去用公积金贷款买房的,

第二接下去商转公的,

第三你现在正使用公积金还贷的,明年1月份也能调整到最新利率。

别扯什么公积金你没有。平湖一直都是支持个人自住缴纳公积金的,哪怕单位没给你缴,就是冲着这个利率,你都应该自己去缴。福利把握不住得怪自己。

真的是,有公积金要去买房,没有公积金创造公积金也要买房!

这一次发布会上同样还透露了一个重磅信息。由于降准0.5个百分点,预计向市场提供长期流动性约1万亿元。下调政策利率0.1个百分点,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。

哪怕你没有公积金,这个消息也值得大家重点关注。因为如今大家房贷之锚就是每个月20号公布的最新一期LPR。如今商贷最低3.1%的利率是由最新一期的五年期LPR3.6%减去50个BP得出的,一旦5月20日公布的LPR真的下调0.1个百分点,那么五年期LPR可能就会来到3.5%。如果还是减50个BP,那么首套商贷利率也可能会调整到3.0%。

接下去的预测才足够大胆。

记性好的朋友大概还记得,去年10月全国多地包括平湖,曾短暂性的出现过商贷利率跟公积金贷款利率持平的奇观(同为2.85%),最后不是上头叫停,这个奇观很可能朝着更离谱的方向发展。

后来笔者在2024年底写过一篇《房贷利率会不会俯冲到0?公积金的利率是商贷的底线!》的内容,大意已经体现在了标题上。

而如今公积金利率已经降到了2.6%,如果把这个看作是商贷“新的底线”,那么未来一年内,商贷最低利率无疑更充满想象力。

此外,这一系列连锁反应还跟存量房贷挂钩。如今存量房贷利率在多次统一调整后,大约在3.3%+。不排除后续也会跟着继续往下调的可能。

这里我再问候一下当初我苦头婆心劝大家选择浮动利率,但死活不听劝觉得我在坑你们的朋友,后来有没有坚守初心,坚持自己5、6个点房贷利率?高岗之上风景如何?

公积金作为政策工具箱里的"精准调节阀",其调整力度往往预示后续政策走向。当公积金利率进入“2出头时代”,甚至商贷利率都有望进入“2时代”,你就明白如今买房对大家多友好了。

最后手动总结一波大家关心的内容,欢迎收藏,如有错误欢迎指正:

2025.5.8平湖最新公积金贷款政策 公积金首套贷款利率2.6%(最低首付20%) 公积金二套贷款利率3.075%(最低首付20%) 公积金单人最高贷款额度50万,双人最高额度100万 首套首次使用公积金,单人最高65万,双人最高130万 全日制本科及以上学历,最高可贷75万 符合保底政策,单人可贷额度25万